Neubau2022

2022-08-13 12:12:48

- #1

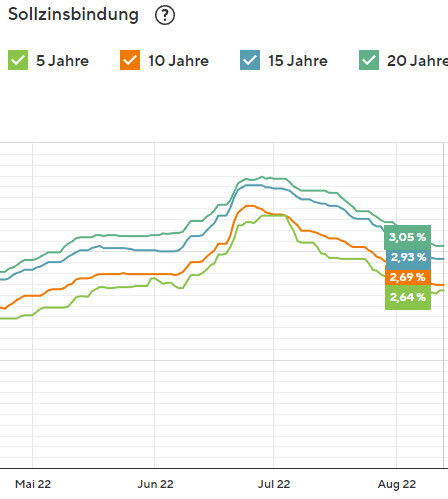

由于未知原因,10年期到15年期的加价通常是最大的……

来自Interhyp:

(即使查看更长的时间段,情况也大致相同)。统计中没有30年的数据。

我们这边去年10年期到15年期的加价几乎是0.5%。占比达到50%。从0.96%升至1.45%。

| 类似主题 | ||

| 23.01.2015 | 利率固定期是多久? | 27 |

| 27.08.2015 | 哪种建筑融资适合我们? | 10 |

| 08.02.2016 | 取消贷款并接受更好的报价? | 37 |

| 08.09.2016 | 建筑融资可用 | 11 |

| 30.11.2016 | 仅一个信贷组件还是多个信贷部分? | 19 |

| 03.11.2022 | 使用特别还款还是储蓄以偿还小额贷款? | 14 |

| 15.08.2018 | 46万欧元的产权公寓,贷款期限37年? | 29 |

| 04.06.2020 | 尽管自有资金较低且贷款期限较长,建造双拼住宅是否合理? | 79 |

| 06.07.2019 | 续贷新的赢家?? | 19 |

| 16.08.2019 | 建房的贷款金额是多少才现实? | 190 |

| 23.03.2020 | 新建贷款 - 可行性,建议 | 11 |

| 31.10.2019 | KfW 特别还款或基金储蓄 | 15 |

| 21.06.2022 | 特别还款,储蓄还是消费? | 369 |

| 29.06.2021 | 购买独栋住宅的融资:更低的利率还是更长的期限? | 32 |

| 06.07.2021 | KfW贷款将于07月01日起变得更便宜。 | 58 |

| 06.07.2022 | 通过住房储蓄合同担保剩余债务有多安全? | 17 |

| 25.09.2022 | 融资 月供2500欧元,期限40年 | 117 |

| 08.12.2022 | 新费率是原来的两倍 - 经验 | 107 |

| 15.12.2022 | 续贷融资2030 现在准备 住房储蓄合同/特别还款/定期存款 | 64 |

| 20.08.2024 | 特别还款或ETF经验? | 21 |