Malgré une inflation massive ces dernières années, qui ne concerne certainement pas seulement les prix de la construction et de l’immobilier mais aussi tous les autres domaines, les salariés ont dû subir des pertes réelles importantes. Il est certain que dans certains secteurs économiques, il y a eu aussi des augmentations de salaires.

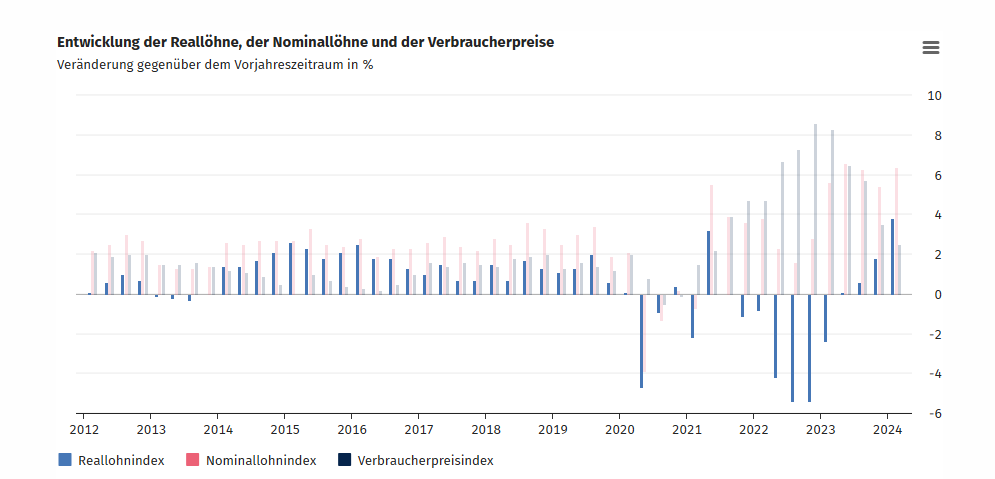

Augmentation du salaire réel : pic vers le haut

Perte du salaire réel : pic vers le bas

Voilà pour ta perception sélective

La crise dans la construction n’incite actuellement pas non plus à des augmentations salariales dans le secteur du bâtiment.

Accord tarifaire du 29.05 avec de fortes augmentations de salaire. 230 € montant forfaitaire et presque 10 % supplémentaires (répartis sur la durée), alignement des salaires de l’Est sur le niveau de l’Ouest.

Où t’informes-tu exactement ?

Et malgré des millions de bénéficiaires du Bürgergeld et de réfugiés, il y a toujours une pénurie massive de main-d’œuvre. Je ne parle pas ici de la pénurie de spécialistes hautement qualifiés internationaux. La pénurie de main-d’œuvre concerne tous les secteurs et particulièrement dans le secteur des bas salaires, le manque se fait le plus ressentir.

Et je me demande d’où vient cette pénurie de main-d’œuvre. Est-ce vraiment à cause de la démographie ? Où sont passés les travailleurs ? Pourquoi seulement 80 % des réfugiés ukrainiens travaillent-ils en Allemagne, contrairement à d’autres pays ?

Ah - changement de sujet direct, dès que tu ne sais plus quoi dire.

Il n’y a pas besoin de tableaux ou de statistiques pour savoir cela,

Non, il suffit de te demander à toi, car de toute façon les tableaux et les statistiques sont truqués par ceux d’en haut, non ?

Aujourd’hui, il est déjà devenu inabordable même pour les salariés bien situés et bien payés d’acheter une maison. Même un médecin ou un ingénieur a déjà des problèmes à cet égard. Pour la classe moyenne, c’est presque impossible maintenant.

Non. C’est tout simplement faux. C’est toujours possible. Cela vient des exigences de l’époque où l’argent ne coûtait rien. Construire grand avec un garage de 60 m² et plein de gadgets dans la maison.

Merci d’étayer cela avec des chiffres et des faits. Quels sont ces ménages avec quels revenus et quel capital propre ? Quels types de biens immobiliers ces groupes ne peuvent-ils pas construire ou acheter, et pour quelles raisons ?

Et non, il n’est pas normal de financer pendant 30 à 40 ans avec seulement 1 % d’amortissement.

Pas tout à fait exact. Pas normal avec un niveau de taux zéro.

Avec 0,5 % d’intérêts, 1 % d’amortissement donne une durée d’environ 81 ans. Pour 37 ans, il faut 2,5 % d’amortissement.

Avec aujourd’hui peut-être 4 % et 1,5 % d’amortissement, la durée est de 33 ans.

Avec 6 % d’intérêts et 1 % d’amortissement (à ce niveau de taux ou plus, presque 100 % des emprunteurs pour la construction avaient ce taux d’amortissement), c’est aussi 33 ans.

Alors pourquoi serait-il anormal d’amortir faiblement aujourd’hui ? Si on n’est pas trop vieux, le financement est terminé à la retraite. Et si ce n’est pas complètement amorti, qu’est-ce que ça fait ?