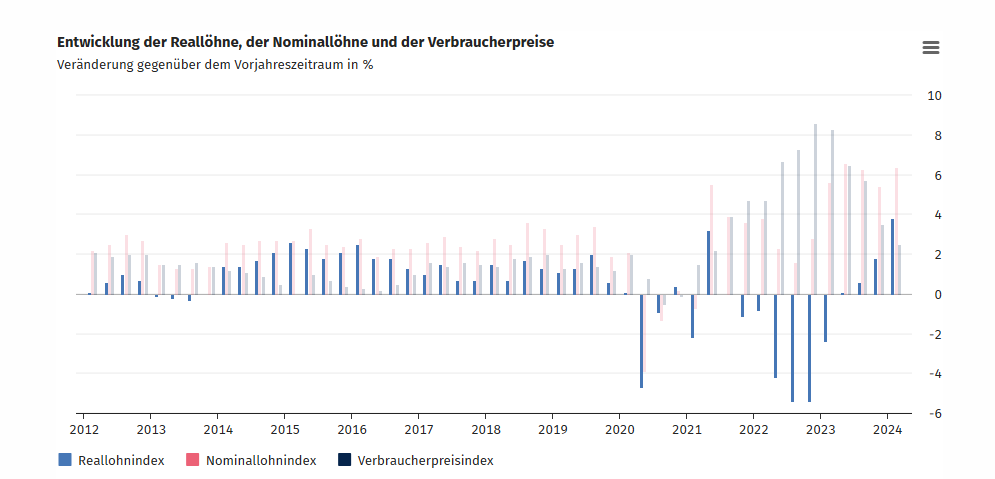

पिछले कुछ वर्षों में भारी मुद्रास्फीति के बावजूद, जो निश्चित रूप से केवल निर्माण और अचल संपत्ति की कीमतों तक सीमित नहीं है बल्कि सभी अन्य क्षेत्रों को भी प्रभावित करती है, कर्मचारियों को व्यापक वास्तविक वेतन हानि सहनी पड़ी। निश्चित रूप से कुछ आर्थिक क्षेत्रों में वेतन वृद्धि भी हुई है।

रियल वेतन वृद्धि: ऊपर की ओर झुकाव

रियल वेतन हानि: नीचे की ओर झुकाव

इतना ही तुम्हारे चयनात्मक दृष्टिकोण के लिए काफी है

निर्माण क्षेत्र की वर्तमान समस्या भी निर्माण उद्योग में वेतन वृद्धि के लिए उपयुक्त नहीं है।

29.05 को श्रम समझौता हुआ जिसमें भारी वेतन वृद्धि शामिल है। 230€ का बेस राशि और लगभग 10% की अतिरिक्त वृद्धि (समयावधि के दौरान वितरित), पूर्वी वेतन को पश्चिमी स्तर के बराबर लाना।

तुम वास्तव में कहाँ से जानकारी लेते हो?

और लाखों नागरिक सहायता प्राप्त करने वालों और शरणार्थियों के बावजूद भी व्यापक श्रम संकट बना हुआ है। मेरा तात्पर्य उच्च-कुशल अंतरराष्ट्रीय विशेषज्ञों की कमी से नहीं है। श्रम संकट सभी क्षेत्रों को प्रभावित करता है और विशेष रूप से न्यूनतम वेतन क्षेत्र में इसका सबसे अधिक अनुभव किया जाता है।

और मैं वास्तव में यह जानना चाहता हूँ कि यह श्रम संकट कहाँ से आया है। क्या यह वास्तव में जनसंख्या संरचना की वजह से है? श्रमिक कहाँ चले गए? क्यों जर्मनी में अन्य देशों की तरह 80 प्रतिशत यूक्रेनी शरणार्थी काम नहीं करते?

आह - जब तुम्हें समझ न आये तो फिर तुरंत विषय बदल जाना।

इसे जानने के लिए न तो तालिकाओं या आंकड़ों की आवश्यकता है,

नहीं, हमें केवल तुमसे पूछना होगा, क्योंकि ऊपर वालों ने तो तालिकाएँ और आंकड़े वैसे भी फर्जी बना रखे हैं, है ना?

आज की तारीख में यह सच है कि यहां तक कि अच्छी आर्थिक स्थिति वाले और अच्छे वेतन पाने वाले कर्मचारियों के लिए भी एक घर अब असुविधाजनक हो गया है। यहां तक कि एक डॉक्टर या इंजीनियर को भी समस्या होती है। मध्यम वर्ग के लिए अब यह लगभग नामुमकिन हो चला है।

नहीं। यह बिल्कुल गलत है। यह अब भी संभव है। समस्या उस अपेक्षा की है जो उस दौरान थी, जब पैसा कुछ भी महंगा नहीं था। बड़े घर बनाना, 60 वर्ग मीटर की गैराज और हर तरह की फालतू चीजें घर में।

कृपया आंकड़ों और तथ्यों के साथ प्रमाणित करें। ये किस तरह के घर हैं, किस आय वाले और कितनी बचत वाले परिवार? कौन से घर इन उल्लेखित समूहों द्वारा किन कारणों से नहीं बनाए या खरीदे जा सकते?

और नहीं, 30-40 साल केवल 1 प्रतिशत किस्त के साथ वित्तपोषण करना सामान्य नहीं है।

यह पूरी तरह सही नहीं है। जब ब्याज दर शून्य के करीब हो तो यह सामान्य है।

0.5% ब्याज पर 1% किस्त से लगभग 81 साल के लिए लोन होता है। 37 साल के लिए 2.5% किस्त चाहिए।

आज संभावना है 4% ब्याज और 1.5% किस्त के साथ अवधि 33 वर्ष है।

6% ब्याज और 1% किस्त (जब ब्याज दर ऐसी या इससे अधिक थी तो लगभग 100% सभी गृहणिर्माण ऋणकर्ताओं ने इसी किस्त के साथ लोन लिया था) पर भी अवधि लगभग 33 वर्ष होती है।

तो आज कम किस्त क्यों असामान्य हो? यदि व्यक्ति अधिक उम्र का न हो तो सेवानिवृत्ति तक फाइनेंसिंग खत्म हो जाती है। और यदि पूरी तरह नहीं भी हुई तो क्या हुआ?