ᐅ Vorfälligkeitsentschädigung für Darlehen vs. aktuelle Zinserträge

Erstellt am: 09.02.23 18:09

A

AllthewayupAllthewayup schrieb:

Wichtig bei der Anlage ist hier auch die Überlegung, legt man das Geld jetzt schon länger (5, 10 Jahre) an oder zielt man erstmal auf 3, 6 oder 12 Monate ab, da momentan der Trend der Zinsen ja immer noch leicht nach oben zeigt. Wir haben z.B. im Sept. 2022 100k für 12 Monate zu 0,75% angelegt (Eigenkapital für den Hausbau welches wir erst ab Sept. 23 wieder brauchen) und mittlerweile würden wir dafür schon 2,2% bekommen bei gleicher Laufzeit. Vielleicht könnte man das auch splitten: 50% des Kapitals gleich langfristig anlegen und mit 50% des Kapitals diese Kurzzeitstrategie fahren, bis ein Zinsniveau erreicht ist, von dem man glaubt (heißt trotzdem nicht wissen) es ist jetzt "hoch genug" und legt dann ebenfalls über mehrere Jahre an.Ein interessanter Punkt. Die 5 Jahre wurden nun im Beispiel genutzt, weil ab dann das Sonderkündigungsrecht im genannten Kredit ca. greift.

Man muss das aber in beide Richtungen betrachten, beispielsweise bringen 4J Festgeld aktuell ebenso 3,4%. Man sollte meinen, für längere Zinsbindungen erhält man höhere Zinsen - das ist nicht unbedingt der Fall. Man kann es aber auch so sehen, dass man sich diesen Zinssatz sichert und eben auch das fünfte Jahr davon profitiert.

Wie immer ist die Frage: Welche Veränderungen erwartet man beim Zinssatz?

Zum Splitten. Da empfielt sich eine Festgeldleiter. Man teilt seinen Anlagebetrag beispielsweise in 5 gleiche Chargen und legt eine für ein Jahr, eine weitere für zwei Jahre als Festgeld usw. an. Das führt natürlich zu einem Mischzins, der eher niedriger ist, als die komplette Summe über die längste Laufzeit festzulegen. Der Vorteil ist aber, dass man jedes Jahr über 20% der Anlagesumme neu entscheiden kann, ob und wie diese wieder angelegt werden soll.

Tassimat schrieb:

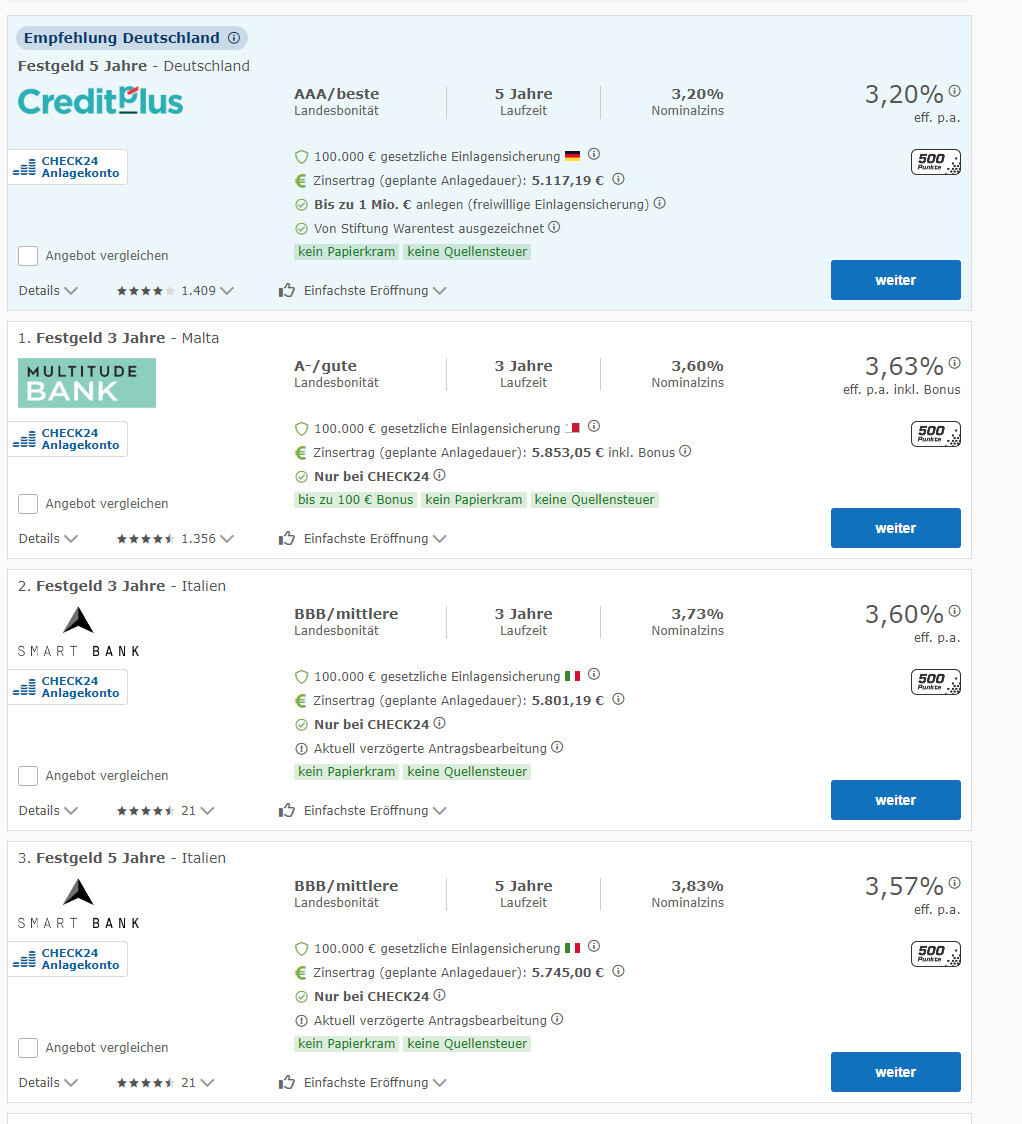

Die Rechnung mit 3,4% ist ja schön aber wo bekommt man diesen Zinssatz?

Die typischen Vergleichsseiten im Internet liefern "windige" Banken, von denen ich noch nie etwas gehört haben.

Die Ing-Diba wirbt noch mit 2,25% auf 5 Jahre.Ich mag den Vergleich bei biallo ganz gerne.

Dort finden sich aktuell abcbank und Bank11 mit 3,4% auf 5J. Beide Banken haben Triple-A Rating und residieren in Deutschland. Die Einlagensicherung (100k) ist EU-weit eh identisch.

Falls du die nicht kennst ;-) wäre als nächstes die pbbdirekt mit 3,25% an der Reihe, zumindest die könnte man schon eher mal vernommen haben.

"Kennen" ist imho ein unwichtiger Faktor, man "kennt" in fremden Branchen in aller Regel nur die Marktteilnehmer, die über massive Werbung auffallen oder Filialen haben. Das ist aber zumeist nur die Spitze des Eisbergs. Wichtig ist die Frage, ob sie seriös sind bzw. ob ein Risiko besteht, wenn man z.B. sein Geld dort lagern mag.

A

Allthewayup10.02.23 10:55guckuck2 schrieb:

Ein interessanter Punkt. Die 5 Jahre wurden nun im Beispiel genutzt, weil ab dann das Sonderkündigungsrecht im genannten Kredit ca. greift.Wäre dass aber dann nicht auch ein Businesscase zu sagen, "pfeiff auf die Sonderkündigung im 10. Jahr" lass uns die 15 Jahre Zinsbindung voll ausnutzen und lieber weiter Kapital anlegen, denn letztlich hat die Bank uns damals "billiges Geld" gegeben.Das gleiche mit unserem Hauskredit: 15 Jahre Zinsbindung zu 1,3%. Hier werden wir nun auch die Strategie fahren jährlich ca. 25k anzulegen und Zinserträge mitzunehmen als sonderzutilgen. Selbst wenn wir dann nach 10 Jahren bereits auslösen könnten, wäre es doch schädlich das Geld der Bank zurückzugeben als es für uns weiter zu guten Konditionen arbeiten zu lassen. Voraussetzung ist natürlich, dass die Zinsen so lange auf dem Niveau wie heute bleiben.

W

WilderSueden10.02.23 11:06Solange die möglichen Raten einer Anschlussfinanzierung für euch kein Problem sind, würde ich das Thema Hauskredit abhaken und einfach für die Altersvorsorge investieren. Das eröffnet dann auch noch andere Möglichkeiten als nur Festgeld

Allthewayup schrieb:

Wäre dass aber dann nicht auch ein Businesscase zu sagen, "pfeiff auf die Sonderkündigung im 10. Jahr" lass uns die 15 Jahre Zinsbindung voll ausnutzen und lieber weiter Kapital anlegen, denn letztlich hat die Bank uns damals "billiges Geld" gegeben.Klar, wenn man sich damit wohl fühlt?

Wirtschaftlicher wäre das auf alle Fälle wenn das Zinsniveau so weit über dem Darlehen liegt. Vielen ist es aber eine emotionale "Last vom Bein" wenn getilgt ist.

Wir haben nach der Zinsbindung auch ne relativ hohe Restschuld von über 200k. Wir hatten für die Zeit nach meiner Elternzeit diverse Szenarien durchgerechnet, wie wir monatlichen Überschuss nutzen können um schneller durch zu sein. Das "golden Goal" wäre, nach den 20 Jahren schuldenfrei zu sein. Bei den Berechnungen haben wir diverse Szenarien zu Sondertilgungen und alternativen Anlageformen durchgerechnet. Und uns wurde die Differenz erst auf dem Papier so richtig klar. Würden wir unseren (noch verhältnismäßig günstigen) Kredit sondertilgen wären wir auf der sicheren Seite. Aber wir legen es jetzt stattdessen größtenteils in MSCI World ETF an. Die durchschnittliche Rendite würde einen so hohen, 5stelligen Betrag ausmachen den man ansonsten einfach verschenkt. Selbst wenn sich der Markt in den kommenden 20 Jahren deutlich schlechter entwickelt als in den vergangenen 50 würden wir immer noch langfristig viel Geld liegenlassen wenn wir "einfach nur sondertilgen".

Vielleicht fahren wir langfristig eine Hybridlösung wo wir zusätzlich noch sondertilgen. Aber wir haben jetzt schon angefangen monatlich den errechneten Betrag in einen ETF zu pumpen, der uns über 20J bei durchschnittlicher Entwicklung fast schuldenfrei hätte.

No risk, no fun.

Moin moin,

wir haben ebenfalls 15 Jahre Zinsbindung bei einem Zinssatz von 1,4%. In den Jahren 2019 bis 2022 haben wir die Sondertilgung jährlich geleistet. In 2023 haben wir jetzt Anfang des Jahres 2 weitere Sondertilgungen in Festgeld angelegt. Eine über ein Jahr zu einem Zinssatz von 2,5 % und eine über 2 Jahre zu einem Zinssatz bin 3,15%. Die Festgeldangebote gab bzw. gibt es bei einer deutschen Bank.

Nächstes bzw. übernächstes Jahr schauen wir dann wie die Zinsen stehen und entscheiden uns dann entsprechend neu ob Sondertilgung oder weiterhin Festgeld.

Durch die ersten 4 Sondertilgungen haben wir die Restschuld allerdings schon so weit gedrückt, dass wir keine Anschlussfinanzierung benötigen werden.

wir haben ebenfalls 15 Jahre Zinsbindung bei einem Zinssatz von 1,4%. In den Jahren 2019 bis 2022 haben wir die Sondertilgung jährlich geleistet. In 2023 haben wir jetzt Anfang des Jahres 2 weitere Sondertilgungen in Festgeld angelegt. Eine über ein Jahr zu einem Zinssatz von 2,5 % und eine über 2 Jahre zu einem Zinssatz bin 3,15%. Die Festgeldangebote gab bzw. gibt es bei einer deutschen Bank.

Nächstes bzw. übernächstes Jahr schauen wir dann wie die Zinsen stehen und entscheiden uns dann entsprechend neu ob Sondertilgung oder weiterhin Festgeld.

Durch die ersten 4 Sondertilgungen haben wir die Restschuld allerdings schon so weit gedrückt, dass wir keine Anschlussfinanzierung benötigen werden.

K

KarstenausNRW10.02.23 11:12Den Zinssatz bekommst Du für 5 Jahre überall.

Aber noch einmal. Wer heute sein Geld für länger als 1-2 Jahre angelegt, hat die Zeiten nicht erkannt. Erstens ist der Zinssatz bei einem Jahr nur unwesentlich geringer und zweitens sind die Zinssteigerungen noch gar nicht alle am Markt angekommen. Ich binde mir doch keine 3,x% für 5 Jahre ans Bein, wenn aufgrund der aktuellen Zinspolitik in der ganzen Welt die Zinsen in einem Jahr noch einmal (deutlich) höher sein werden.

Aber noch einmal. Wer heute sein Geld für länger als 1-2 Jahre angelegt, hat die Zeiten nicht erkannt. Erstens ist der Zinssatz bei einem Jahr nur unwesentlich geringer und zweitens sind die Zinssteigerungen noch gar nicht alle am Markt angekommen. Ich binde mir doch keine 3,x% für 5 Jahre ans Bein, wenn aufgrund der aktuellen Zinspolitik in der ganzen Welt die Zinsen in einem Jahr noch einmal (deutlich) höher sein werden.

Ähnliche Themen