P

pat2019

Hallo liebe Forengemeinde,

wir stecken mitten in den Planungen für unser Bauvorhaben und klären aktuell die Finanzierung.

Dazu waren wir bereits bei diversen Banken vor Ort, hatten einen Termin bei Interhyp und ein Gespräch mit Dr. Klein.

grobe Eckdaten zum Haus und zu uns:

Einfamilienhaus mit 165qm (KFW 55) mit Carport, schlüsselfertig für 330.000 Euro

Grundstück: 54.000 Euro (variabel finanziert: Restschuld 50.000 Euro, aktuell 0,75% Zinsen)

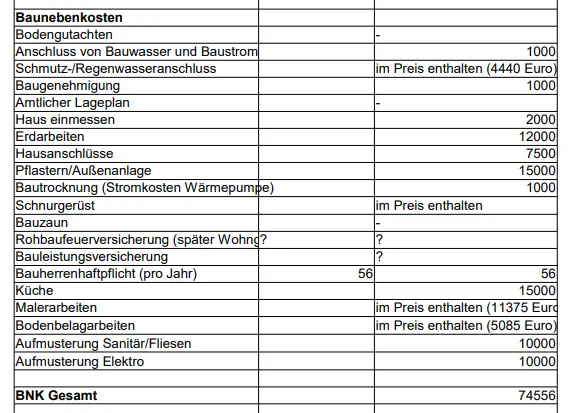

Baunebenkosten (siehe Anhang): 75.000 Euro

macht einen Finanzierungsbedarf von 450.000-455.000 Euro

Eigenkapital sind ca. 20.000 Euro vorhanden

Haushaltsnetto: 5516 Euro (Sie: 2986 €, Er: 2530 €)

Folgende Varianten wurden uns bisher angeboten.

Volksbank:

1. 300.000 Euro Darlehen (R+V Versicherung), Zinsbindung 30 Jahre, effektiv 1,55 %, 5 % Sondertilgung p.a. möglich, 3 Tilgungswechsel möglich, 12 Monate bereitstellungsfreie Zeit

2. 120.000 Euro KfW-Kredit (0,95%, 30 Jahre Laufzeit, 1 Jahr tilgungsfrei, 10 Jahre Zinsbindung), Restschuld nach Ende der Zinsbindung: 86.229 Euro

3. 30.000 Euro Darlehen der Volksbank, 10 Jahre Zinsbindung, nom. 1,25 % 10 % Sondertilgung p.a. möglich, 12 Monate bereitstellungsfreie Zeit

Monatliche Rate 1363,40 Euro

Sparkasse I:

1. 250.000 Euro Sparkasse, Zinsbindung 30 Jahre, effektiv 1,51 %, Restschuld nach Ende der Zinsbindung: 68.502 Euro, 12 Monate bereitstellungsfreie Zeit

2. 120.000 Euro KfW-Kredit (0,95%, 30 Jahre Laufzeit, 1 Jahr tilgungsfrei, 10 Jahre Zinsbindung), Restschuld nach Ende der Zinsbindung: 86.229 Euro, 12 Monate bereitstellungsfreie Zeit

3. 80.000,00 EUR Sparkasse, 15 Jahre, effektiv 1,37 %, Restschuld nach Ende der Zinsbindung: 55.519 Euro, 12 Monate bereitstellungsfreie Zeit

Monatliche Rate 1347,14 Euro

Sparkasse II:

1. 200.000 Euro LBS-Vorfinanzierungskredit Bausparer "Zuhause Spezial", Sollzinssatz in Ansparphase 0,84% für 15 Jahre, Zinssatz für das Darlehen liegt bei 1,80% auf weitere 15 Jahre -> effektiv 1,44% für 30 Jahre Zinssicherheit, 6 Monate bereitstellungsfreie Zeit

2. 120.000 Euro KfW-Kredit (0,95%, 30 Jahre Laufzeit, 1 Jahr tilgungsfrei, 10 Jahre Zinsbindung), Restschuld nach Ende der Zinsbindung: 86.229 Euro

3. 130.000,00 EUR Sparkasse, 15 Jahre, effektiv 1,19 %, Restschuld nach Ende der Zinsbindung: 88.099 Euro, 9 Monate bereitstellungsfreie Zeit

Monatliche Rate 1363,57 Euro

Das Angebot mit dem LBS-Vorfinanzierungskredit klingt fast zu schön um wahr zu sein. Wenn die Bausparsumme nach 15 Jahren erreicht ist, können wir entscheiden, ob wir das Darlehen zu 1,8% in Anspruch nehmen oder nicht. Dennoch stehe ich dem kritisch gegenüber und tendiere eher zu den "normalen" Annuitätendarlehen.

Uns ist eine lange Zinsbindung wichtig. Das Angebot der Volksbank war das erste und klang für uns nicht schlecht.

Ich denke, dass wir hier den 3. Baustein nicht in Anspruch nehmen müssen und das variable Darlehen vom Grundstück weiterführen können. Das müssten wir noch klären.

Angebote von Dr. Klein stehen noch aus.

Was haltet ihr von den Angeboten? Hat jemand schon Erfahrungen mit dem LBS-Vorfinanzierungskredit/Bausparer?

Viele Grüße

wir stecken mitten in den Planungen für unser Bauvorhaben und klären aktuell die Finanzierung.

Dazu waren wir bereits bei diversen Banken vor Ort, hatten einen Termin bei Interhyp und ein Gespräch mit Dr. Klein.

grobe Eckdaten zum Haus und zu uns:

Einfamilienhaus mit 165qm (KFW 55) mit Carport, schlüsselfertig für 330.000 Euro

Grundstück: 54.000 Euro (variabel finanziert: Restschuld 50.000 Euro, aktuell 0,75% Zinsen)

Baunebenkosten (siehe Anhang): 75.000 Euro

macht einen Finanzierungsbedarf von 450.000-455.000 Euro

Eigenkapital sind ca. 20.000 Euro vorhanden

Haushaltsnetto: 5516 Euro (Sie: 2986 €, Er: 2530 €)

Folgende Varianten wurden uns bisher angeboten.

Volksbank:

1. 300.000 Euro Darlehen (R+V Versicherung), Zinsbindung 30 Jahre, effektiv 1,55 %, 5 % Sondertilgung p.a. möglich, 3 Tilgungswechsel möglich, 12 Monate bereitstellungsfreie Zeit

2. 120.000 Euro KfW-Kredit (0,95%, 30 Jahre Laufzeit, 1 Jahr tilgungsfrei, 10 Jahre Zinsbindung), Restschuld nach Ende der Zinsbindung: 86.229 Euro

3. 30.000 Euro Darlehen der Volksbank, 10 Jahre Zinsbindung, nom. 1,25 % 10 % Sondertilgung p.a. möglich, 12 Monate bereitstellungsfreie Zeit

Monatliche Rate 1363,40 Euro

Sparkasse I:

1. 250.000 Euro Sparkasse, Zinsbindung 30 Jahre, effektiv 1,51 %, Restschuld nach Ende der Zinsbindung: 68.502 Euro, 12 Monate bereitstellungsfreie Zeit

2. 120.000 Euro KfW-Kredit (0,95%, 30 Jahre Laufzeit, 1 Jahr tilgungsfrei, 10 Jahre Zinsbindung), Restschuld nach Ende der Zinsbindung: 86.229 Euro, 12 Monate bereitstellungsfreie Zeit

3. 80.000,00 EUR Sparkasse, 15 Jahre, effektiv 1,37 %, Restschuld nach Ende der Zinsbindung: 55.519 Euro, 12 Monate bereitstellungsfreie Zeit

Monatliche Rate 1347,14 Euro

Sparkasse II:

1. 200.000 Euro LBS-Vorfinanzierungskredit Bausparer "Zuhause Spezial", Sollzinssatz in Ansparphase 0,84% für 15 Jahre, Zinssatz für das Darlehen liegt bei 1,80% auf weitere 15 Jahre -> effektiv 1,44% für 30 Jahre Zinssicherheit, 6 Monate bereitstellungsfreie Zeit

2. 120.000 Euro KfW-Kredit (0,95%, 30 Jahre Laufzeit, 1 Jahr tilgungsfrei, 10 Jahre Zinsbindung), Restschuld nach Ende der Zinsbindung: 86.229 Euro

3. 130.000,00 EUR Sparkasse, 15 Jahre, effektiv 1,19 %, Restschuld nach Ende der Zinsbindung: 88.099 Euro, 9 Monate bereitstellungsfreie Zeit

Monatliche Rate 1363,57 Euro

Das Angebot mit dem LBS-Vorfinanzierungskredit klingt fast zu schön um wahr zu sein. Wenn die Bausparsumme nach 15 Jahren erreicht ist, können wir entscheiden, ob wir das Darlehen zu 1,8% in Anspruch nehmen oder nicht. Dennoch stehe ich dem kritisch gegenüber und tendiere eher zu den "normalen" Annuitätendarlehen.

Uns ist eine lange Zinsbindung wichtig. Das Angebot der Volksbank war das erste und klang für uns nicht schlecht.

Ich denke, dass wir hier den 3. Baustein nicht in Anspruch nehmen müssen und das variable Darlehen vom Grundstück weiterführen können. Das müssten wir noch klären.

Angebote von Dr. Klein stehen noch aus.

Was haltet ihr von den Angeboten? Hat jemand schon Erfahrungen mit dem LBS-Vorfinanzierungskredit/Bausparer?

Viele Grüße