Mira Wendlingen. Wendlingen no sería algo digno de mención por sí solo. Es tan caro solo porque Stuttgart está cerca y Stuttgart es mucho, mucho más caro. No hay otra razón. Si las cosas van mal en Stuttgart, el precio en Wendlingen caerá a un nivel normal. Hay muchas posibilidades para eso.

Y sí, hay suficientes indicios de una burbuja. Pisos que se venden por 50 rentas frías anuales o más. Aumentos extremos de precios en los últimos años. Si eso no parece una sobrevaloración masiva, entonces anticipa una inflación bastante fuerte. Solo con los bajos intereses o la demografía no se puede explicar ni siquiera parcialmente.

Bueno, una curva donde durante unos años no hay aumentos de precio y después sube anualmente de dos dígitos es normal.

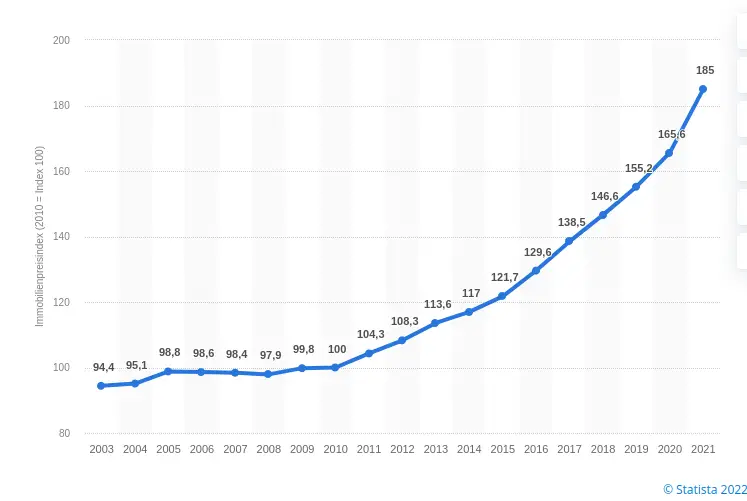

Si lo miras desde 2010 hasta hoy, tus precios inmobiliarios subieron un 85%.

PERO, si lo miramos desde 2000 hasta hoy, también fue un 82%. ¿¡Es decir, en 20 años hubo menos aumento que en los últimos 11 años!?

¿A qué se debe?

Podemos examinar las décadas:

Inflación de 2000 a 2010 = índice de 79,9 a 93,2 = aumento del 16,65%

Precios inmobiliarios de 2000 a 2010 = índice de 84,4 a 83,9 = -0,60%, es decir, los precios cayeron en 10 años.

Esto significa que los inmuebles ya estaban rezagados frente a la inflación, es decir, se perdió dinero con bienes raíces...

¿Cómo eran los intereses en el periodo 2000-2010?

Tu argumento es: intereses crecientes = precios en caída.

Los intereses bajaron de 2000 (alrededor del 7%) a 2005 (alrededor del 4,5%),

de 2005 a 2008 subieron ligeramente (alrededor del 5%) y luego volvieron a caer hasta 2010 por debajo del 4%.

Así que aunque los intereses bajaron de 7% en 2000 a 4% en 2010, los precios de las propiedades en 2010 eran más bajos que en 2000.

A pesar de la caída de precios, los precios de los bienes raíces se mantuvieron estables, lo que significa que los intereses tuvieron poco impacto en los precios de los inmuebles.

Claro, con una política de interés cero, donde los intereses estaban por debajo del 1%, todos compraban propiedades porque el dinero era regalado, y el capital que tenías en el banco tampoco generaba intereses.

Ahora, en tu ejemplo, lo extiendo a los 21 años completos, es decir, de 2000 hasta hoy:

Los precios inmobiliarios aumentaron un 82% (en más de 20 años, de 84,4 a 153,9)

La inflación aumentó un 44% (de 79,9 a 114,8)

Todavía no es tan exagerado como parece en la imagen, inmuebles = 2 veces la inflación, así que en los últimos 10 años fue una buena inversión.

La pregunta importante sería, ¿por qué es así? Y en una mirada más cercana diría:

Se debe a:

- bajos intereses (pero solo en una pequeña parte, diría yo)

- aumento fuerte de los costos de construcción (más probable...) Si los costos de construcción suben, los precios inmobiliarios también suben.

Si el índice de construcción nueva en 2000 era 100 y ahora está por encima de 171 (noviembre de 2021), eso es un aumento del 71%.

(Cerca de los precios subidos)

- regulaciones legales, como eficiencia energética? Aquí las dejamos completamente de lado.

¿Cómo se podían construir casas en 2000? Las casas de baja energía/pasivas eran probablemente la excepción.

La regulación de ahorro energético se introdujo en 2000 y se fue adaptando constantemente. ¿Cuánta energía consumen las casas construidas hace 20 años comparadas con las de ahora?

Por las regulaciones, los precios han subido solos, sin influencia del mercado, lo que también es un motivo de aumento de precios.

Y las regulaciones se hacen más estrictas = aumento de precios independientemente de las tasas de interés.

(Sin calefacción de petróleo, etc., muchas normas que encarecen todo)

- Terrenos, sí, hay en abundancia (¡NO!) porque no se pueden producir ni multiplicar, los precios de los terrenos seguirán aumentando desproporcionadamente en el futuro cercano, independientemente de los intereses y los costos de construcción.

Y sí, los libros de las empresas están llenos para 1-2 años más, y luego podría comenzar una corrección (podría...)

Personalmente creo que veremos precios a la baja en el mercado cuando:

- los artesanos no tengan más trabajo (no ocurrirá del todo, ahora se espera entre 6 y 9 meses para un artesano)

Y cuando no lleguen encargos pequeños (los pequeños trabajos se arreglarán primero)

> Aquí surge la pregunta: si los artesanos cobran un 10-20% menos, pero debido al aumento de costos de energía el material sube un 10-20%, ¿será más barato en total?

- las tasas suban aún más, es decir, que estén por encima del 3-4%

Y a la gente se le acabe el CAPITAL PROPIO.

Hay que tener en cuenta que hace 20 años se financiaba con mucho menos capital propio que hoy (en promedio hoy es alrededor del 30%).

Generación heredera, y si los abuelos/padres no reciben intereses por el dinero y éste se devalúa, los hijos/nietos lo reciben para la propiedad inmobiliaria.

Y la mala inflación, actualmente en marzo al 7,3%.

Aquí los intereses tendrían que subir mucho para que la gente invierta en otro lado que no sean inmuebles (ok, está la bolsa... pero para muchos es mala y no quieren poner dinero ahí)

Si no hay fuga de capital a inmuebles = eso también impulsa los precios.

Y se podría añadir la "política":

¿Qué pasa con las casas unifamiliares independientes en regiones donde ya no se otorgan permisos de construcción para casas independientes?

(En algunas regiones ya es realidad)

¿Qué pasa con los precios ahí? ¿También bajan? ;)

Creo que hay mucho para discutir aquí. Puede que esté equivocado en algunos puntos (no tengo una bola de cristal...)

Pero si queremos seguir con el EURO en la UE, las tasas no pueden subir demasiado, independientemente de la inflación.

Porque si no, habrá terremotos en Italia, España, Portugal, etc., y eso sería mucho peor que con Grecia en su momento...