Regarde Wendlingen. Wendlingen ne serait quelque part pas digne d’être mentionné. C’est seulement si cher parce que Stuttgart est à portée et beaucoup, beaucoup plus cher. Il n’y a pas d’autre raison. Si ça va mal à Stuttgart, le prix à Wendlingen retombera à un niveau normal. Il y a suffisamment de possibilités pour cela.

Et oui, il y a beaucoup de signes d’une bulle. Des appartements vendus pour 50 loyers annuels froids et plus. Des augmentations de prix extrêmes ces dernières années. Si cela ne ressemble pas à une surévaluation massive, alors cela anticipe une inflation assez forte. On ne peut absolument pas expliquer cela uniquement par les faibles taux d’intérêt ou la démographie.

bon, une courbe où il n’y a pas d’augmentation des prix pendant quelques années, puis une hausse annuelle à deux chiffres, c’est normal.

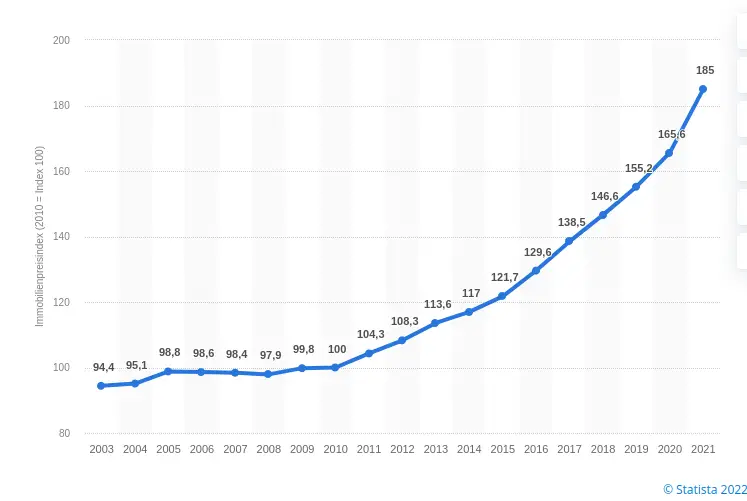

Si on regarde de 2010 à aujourd’hui, il y a eu une augmentation des prix de l’immobilier de 85 %.

MAIS, si on regarde de 2000 à aujourd’hui, c’était aussi 82 % ! Donc en 20 ans, moins d’augmentation que ces 11 dernières années ????

À quoi cela est-il dû ?

On peut regarder par décennie :

Inflation de 2000 à 2010 = indice de 79,9 à 93,2 = augmentation de 16,65 %

Prix de l’immobilier de 2000 à 2010 = indice de 84,4 à 83,9 = -0,60 % les prix ont baissé, en 10 ans.

C’est-à-dire que l’immobilier avait déjà pris du retard sur l’inflation, donc on a perdu de l’argent avec l’immobilier...

Comment étaient les taux d’intérêt entre 2000 et 2010 ?

Car ton argument est : taux d’intérêt en hausse = prix en baisse ?

Les taux sont passés de 2000 (environ 7 %) à 2005 (environ 4,5 %) en baisse,

puis ont légèrement augmenté de 2005 à 2008 (autour de 5 %) et redescendu jusqu’en 2010 en dessous de 4 %.

Donc, même si le taux est passé de 7 % en 2000 à 4 % en 2010, les prix de l’immobilier en 2010 étaient inférieurs à ceux de 2000 !

Malgré la baisse des prix, ceux-ci sont restés stables, donc les taux ont eu peu d’effet sur les prix de l’immobilier !

Bien sûr, avec une politique à taux zéro, où les taux étaient inférieurs à 1 %, tout le monde achetait aussi de l’immobilier parce que c’était de l’argent offert, et le capital placé à la banque ne rapportait aucun intérêt.

Maintenant, dans ton exemple, je l’étends aux 21 années complètes,

donc de 2000 à aujourd’hui :

Les prix de l’immobilier ont alors augmenté de 82 % (en plus de 20 ans ! de 84,4 à 153,9)

l’inflation : de 44 % (de 79,9 à 114,8)

Donc ce n’est toujours pas aussi spectaculaire que l’image le montre, immobilier = 2x inflation, donc ces 10 dernières années, c’était un bon placement.

La question importante est plutôt : pourquoi est-ce ainsi ? Et en y regardant de plus près, je dirais :

Cela vient donc de :

- faibles taux d’intérêt (mais seulement en petite partie, je dirais)

- forte augmentation des coûts de construction (plutôt cela…) si les coûts de construction augmentent, alors les prix de l’immobilier augmentent aussi.

Si l’indice de la construction neuve était à 100 en 2000, il est maintenant à plus de 171 (novembre 2021), il y a donc déjà 71 % d’augmentation !

(Proche de l’augmentation des prix)

- règlementations légales, comme l’efficacité énergétique ? On les laisse volontiers de côté ici.

Comment construisait-on les maisons en 2000 ? La maison basse consommation/passive était alors plutôt une exception.

La réglementation thermique a été introduite en 2000, puis sans cesse adaptée. Quelle consommation énergétique ont les maisons construites il y a 20 ans comparé à aujourd’hui ?

Ces règlementations ont aussi fait augmenter les prix d’elles-mêmes, sans influence du marché = aussi une raison de la hausse des prix.

Et les exigences deviennent plus strictes = augmentation des prix indépendamment des taux d’intérêt !

(Pas de chauffage au fioul, etc. donc beaucoup de contraintes qui renchérissent le tout)

- terrains, oui il y en a en abondance (NON !) puisqu’on ne peut pas les fabriquer ou multiplier, les prix des terrains devraient continuer à augmenter de manière disproportionnée à court terme, indépendamment des taux et des coûts de construction.

Et oui, les carnets de commandes des entreprises sont remplis pour 1-2 ans, puis une correction pourrait commencer (pourrait…)

Je pense personnellement que nous verrons des baisses des prix sur le marché lorsque :

- les artisans n’auront plus rien à faire (cela ne se produira pas complètement, car il faut actuellement attendre 6-9 mois pour un artisan)

et les petites commandes ne viendront pas du tout (donc les petites commandes seront traitées en premier)

> ici la question se pose : si les artisans acceptent une baisse de salaire de 10-20 % mais que les matériaux sont 10-20 % plus chers à cause de la hausse des coûts énergétiques, est-ce que cela sera moins cher au total ?

- les taux augmentent encore, par exemple au-dessus de 3-4 %

Et que les gens tombent à court de CAPITAUX PROPRES.

On considère qu’il y a 20 ans, on finançait avec beaucoup moins de fonds propres qu’aujourd’hui (environ 30 % de fonds propres en moyenne aujourd’hui).

GÉNÉRATION DES HÉRITIERS, et si grands-parents/parents ne touchent pas d’intérêt sur l’argent et que celui-ci perd de sa valeur, c’est aux enfants/petits-enfants qu’il revient pour l’immobilier !

Et la chère inflation, actuellement en mars à 7,3 %

Ici, les taux devraient fortement augmenter pour que les gens investissent ailleurs que dans l’immobilier (bon, il y a encore la bourse… mais pour beaucoup elle est mauvaise, ils ne veulent pas y mettre d’argent),

pour éviter une fuite du capital vers l’immobilier = ce qui fait aussi monter les prix.

Et on pourrait encore ajouter la « politique » :

Que se passe-t-il avec les maisons individuelles isolées dans les régions où il n’y a plus de permis de construire délivré pour ce type de maisons ?

(Déjà réalité dans certaines régions)

Que se passe-t-il avec les prix ? Vont-ils aussi baisser ? ;)

Je pense qu’on peut beaucoup discuter de ça, il se peut que je me trompe sur certains points (je n’ai pas de boule de cristal non plus…)

Mais si nous voulons continuer avec l’euro dans l’UE, les taux ne doivent pas trop monter, indépendamment de l’inflation.

Sinon, il y aura des tremblements de terre en Italie, en Espagne, au Portugal, etc., et ce sera sûrement bien pire qu’à l’époque de la Grèce…