वेंडलिंगन को एक बार देखो। वेंडलिंगन कहीं भी खास नहीं होगा। यह केवल इसलिए इतना महंगा है क्योंकि स्टुटगार्ट पहुंच के दायरे में है और स्टुटगार्ट उससे कहीं ज्यादा महंगा है। इसका और कोई कारण नहीं है। अगर स्टुटगार्ट की स्थिति खराब होती है, तो वेंडलिंगन की कीमत सामान्य स्तर पर आ जाएगी। इसके लिए कई मौके हैं।

और हाँ, बुलबुले के कई संकेत मौजूद हैं। ऐसे मकान जो 50 साल की ठंडी किराये और उससे अधिक की कीमत पर बिक रहे हैं। पिछले कुछ वर्षों में असाधारण मूल्य वृद्धि। अगर यह भारी अधिक मूल्यांकन नहीं लगती, तो यह एक बहुत तेज़ महंगाई से पहले की चेतावनी है। केवल कम ब्याज दर या जनसांख्यिकी से इसे ठीक से समझाया नहीं जा सकता।

खैर, एक ऐसा ग्राफ जहाँ पहले कुछ सालों तक कोई मूल्य वृद्धि नहीं होती और फिर हर साल दोहरे अंकों में बढ़ जाती है, वह सामान्य है।

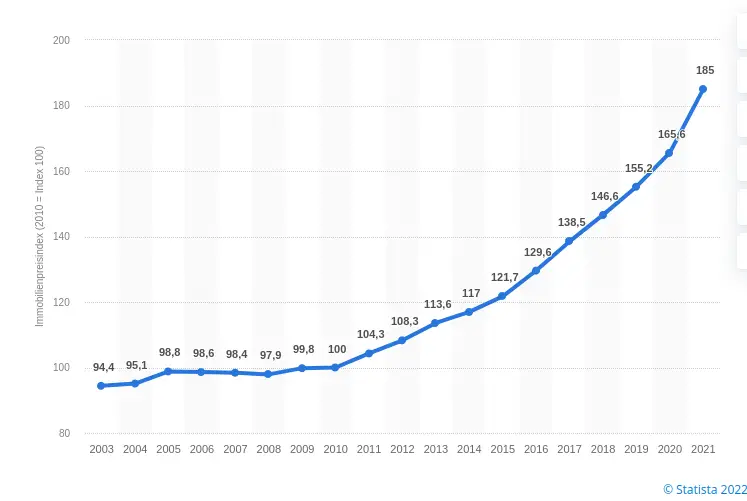

अगर इसे तुम्हारे यहां 2010 से आज तक देखें, तो संपत्ति की कीमतों में 85% की वृद्धि हुई है।

लेकिन अगर इसे 2000 से आज तक देखें, तो यह भी 82% थी! यानी पिछले 11 वर्षों में 20 वर्षों से ज्यादा वृद्धि हुई???

कारण क्या है?

हम दशकों को देख सकते हैं:

2000 से 2010 तक महंगाई = सूचकांक 79.9 से 93.2 = 16.65% वृद्धि

2000 से 2010 तक संपत्ति कीमतें = सूचकांक 84.4 से 83.9 = -0.60% गिरावट, 10 वर्षों में कीमतें घट गईं।

यानी संपत्ति कीमतें महंगाई से पीछे थीं, जिसका मतलब है कि संपत्ति में निवेश करने वाला पैसा खो रहा था...

2000 से 2010 के बीच ब्याज दरें कैसी थीं?

क्योंकि तुम्हारा तर्क है: बढ़ती ब्याज दरें = गिरती कीमतें?

ब्याज दरें 2000 (लगभग 7%) से 2005 (लगभग 4.5%) तक गिर गईं,

2005 से 2008 तक थोड़ी बढ़ीं (लगभग 5%) और फिर 2010 तक फिर से 4% से नीचे गिर गईं।

तो भले ही ब्याज दर 2000 (7%) से 2010 (4%) तक गिरी, फिर भी 2010 में संपत्ति की कीमतें 2000 से कम थीं!

कीमतें गिरने के बावजूद संपत्ति कीमतें स्थिर रहीं, यानी ब्याज दरों का संपत्ति कीमतों पर बड़ा प्रभाव नहीं था।

बिल्कुल, 0 ब्याज की नीति के दौरान, जहां ब्याज दरें 1% से भी कम थीं, हर कोई संपत्ति खरीद रहा था क्योंकि यह मुफ्त पैसा था, और बैंक में रखे पैसे पर भी ब्याज नहीं मिलता था।

अब तुम्हारे उदाहरण में, मैं इसे पूरे 21 वर्षों तक बढ़ाता हूँ,

यानि 2000 से आज तक:

संपत्ति कीमतें 82% बढ़ गई हैं (20 से अधिक वर्षों में! 84.4 से 153.9 तक),

महंगाई 44% बढ़ी है (79.9 से 114.8 तक),

तो यह अभी भी तस्वीर जितना ज़्यादा नहीं है, संपत्ति = 2 गुना महंगाई, इसलिए पिछले 10 वर्षों में यह एक अच्छा निवेश रहा।

सवाल यह है कि ऐसा क्यों है? और नजदीकी विश्लेषण से मैं कहूंगा:

यह कारण हैं:

- कम ब्याज दर (लेकिन यह केवल एक छोटा हिस्सा है, मैं कहूंगा)

- बढ़ती निर्माण लागत (अधिकतर ये कारण है...) जब निर्माण लागत बढ़ती है तो संपत्ति की कीमतें भी बढ़ती हैं।

अगर नव निर्माण सूचकांक 2000 में 100 था, तो अब (नवंबर 2021 में) यह 171 से ऊपर है, यानी 71% वृद्धि।

(लगभग बढ़ती कीमतों के अनुरूप)

- सरकारी नियम, जैसे ऊर्जा दक्षता? इसे हम पूरी तरह अनदेखा कर देते हैं।

2000 में घर कैसे बनते थे? कम ऊर्जा वाले घर/पैसिव हाउस शायद असाधारण थे।

ऊर्जा संरक्षण नियम 2000 में लागू हुए, और लगातार अपडेट होते रहे। 20 साल पहले बने घरों और आज के घरों की ऊर्जा खपत क्या है?

इन नियमों की वजह से कीमतें बिना बाजार हस्तक्षेप के बढ़ी हैं = यह भी मूल्य वृद्धि का कारण है।

और नियम कड़े होंगे = कीमतें बढ़ेंगी चाहे ब्याज दरें कुछ भी हों!

(तेल हीटिंग निषेध, आदि - बहुत सारे नियम जो लागत बढ़ाते हैं)

- जमीन, हाँ जमीन प्रचुर मात्रा में है (नहीं!) क्योंकि इसे बनाया या बढ़ाया नहीं जा सकता, इसलिए निकट भविष्य में जमीन की कीमतें भी ब्याज दरों और निर्माण लागत से स्वतंत्र रूप से अधिक बढ़ेंगी।

और हाँ, कंपनियों की पुस्तकों में अभी 1-2 साल का काम बचा है, उसके बाद सुधार हो सकता है (हो सकता है...)।

मेरी व्यक्तिगत राय है कि हम बाजार में कीमतों में गिरावट देखेंगे जब:

- कारीगरों के पास काम नहीं होगा (पूरी तरह नहीं होगा क्योंकि अभी भी 6-9 महीनों का इंतजार करना पड़ता है)

और छोटे काम बिल्कुल नहीं आएंगे (तो छोटे काम पहले पूरे होंगे)

> सवाल यह है: अगर कारीगर 10-20% कम वेतन लें, लेकिन बढ़ती ऊर्जा लागत के कारण सामग्री 10-20% महंगी हो जाए, तो कुल मिलाकर यह सस्ता होगा?

- ब्याज दरें और अधिक बढ़ें, यानी अगर वे 3-4% से ऊपर हों।

और लोगों के पास अपनी संपत्ति खत्म हो जाए।

ध्यान दें कि 20 साल पहले कम संपत्ति के साथ वित्तपोषण होता था, आज लगभग 30% संपत्ति होती है।

उत्तराधिकारी पीढ़ी, और अगर दादा-दादी, माता-पिता के पैसे पर ब्याज नहीं मिलता और वे मूल्यहीन हो जाते हैं, तो संपत्ति बच्चों/पोते को मिलती है।

और प्यारी महंगाई, वर्तमान में मार्च में 7.3% है।

यहां ब्याज दरें जोरदार बढ़नी चाहिए ताकि लोग संपत्ति के अलावा कहीं और निवेश करें (ठीक है, शेयर बाजार भी है... लेकिन कई लोग इसे बुरा मानते हैं और पैसे नहीं लगाना चाहते)।

ताकि संपत्ति में पूंजी का पलायन न हो = जो भी कीमतें बढ़ा रहा है।

और राजनीतिक पहलू भी देखें:

उन क्षेत्रों में खड़े स्वतंत्र परिवारिक घरों के साथ क्या होता है, जहां अब नए निर्माण की अनुमति नहीं मिलती?

(कुछ क्षेत्रों में यह सच है)

ऐसे घरों की कीमतों का क्या होगा? क्या वे भी गिरेंगी? ;)

मुझे लगता है कि इस विषय पर बहुत चर्चा हो सकती है, हो सकता है कि मैं कुछ बिंदुओं पर गलत हूँ (मेरे पास भविष्य देखने का ग्लास बॉल नहीं है...)

लेकिन अगर हम संघीय यूरो रखना चाहते हैं तो ब्याज दरें महंगाई से अलग ज्यादा नहीं बढ़नी चाहिए,

क्योंकि अन्यथा इटली, स्पेन, पुर्तगाल में भूकंप जैसा संकट आएगा, और यह ग्रीस की तुलना में बहुत ज्यादा बुरा होगा...