你好,再次问候,

首先,BeHaElJa 的帖子("ihr tilgt also 2000€ und 1500€ variabel")是针对之前一位帖子中介绍的融资计划的。那不是我们的计划。

附上我们的家庭预算表。税费和保险费,如果不是每月支付的,已经按月摊算。

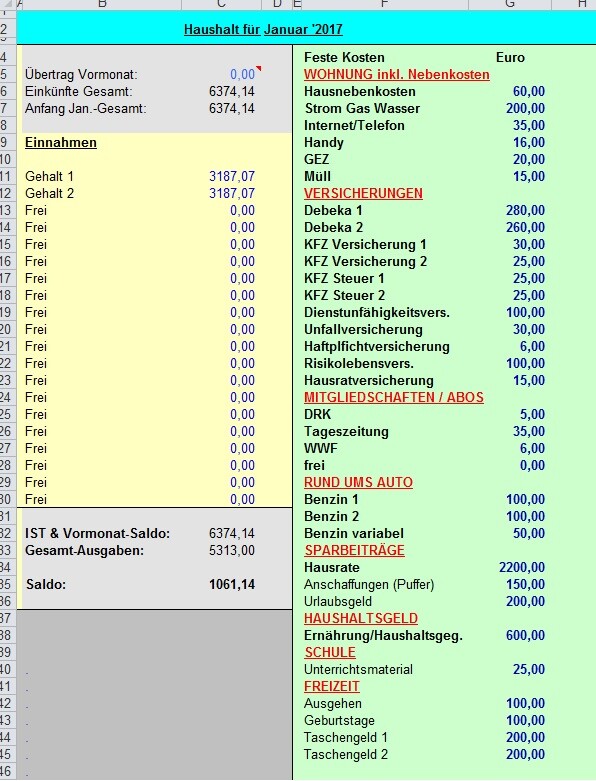

Haushaltsplan Variante 1 - verheiratet ohne Kinder

房屋附加费用包含了地税和住宅建筑保险。

电/气/水费相对较低——屋顶有光伏板,可能还有空气源热泵+电池储能系统,是否可行及合理还需进一步确认。我们无论如何都想达到 KFW 55 标准。是否使用天然气,之后再决定。

我已经略微提高了私人健康保险费用,以及互联网/电话、GEZ、垃圾处理等,考虑到预期的价格上涨。

关于汽车税,汉堡方案中假设有两辆柴油车,目前也在使用。未来几年计划使用两辆汽油车。

目前已有的住院补贴(DU)将在两年后由雇主承担。但我们希望额外保障,费用预计将低于100欧元。

责任保险(RLV)的费用(递减方案)已由我们的经纪人计算,满额贷款的保障费用为每月50欧元。

其他保险保持不变,家庭责任险(HRV)理论上略有提高。

采购备用金用于洗衣机、洗碗机、炉灶、水龙头、汽车维修、车辆年检等。我们计划设立一个额外的子账户,将每月剩余资金转入该账户。

度假金预算为200欧元。每年2400欧元的预算,过去几年都足够使用。

600欧元的“汉堡钱”包括饮食、护理及清洁用品的开支。目前花费约为450欧元,基本足够。但另一半想提高这部分预算(有机产品、邻近肉类等)。

装修后,每人零用钱仍将保持200欧元。

结果,在这种生活水平下,剩余约1000欧元,可以用于两辆车的贷款(我计算了约500欧元的月供),并考虑到两年的工资损失,仍能有所储蓄(已预留至少1万欧元)。

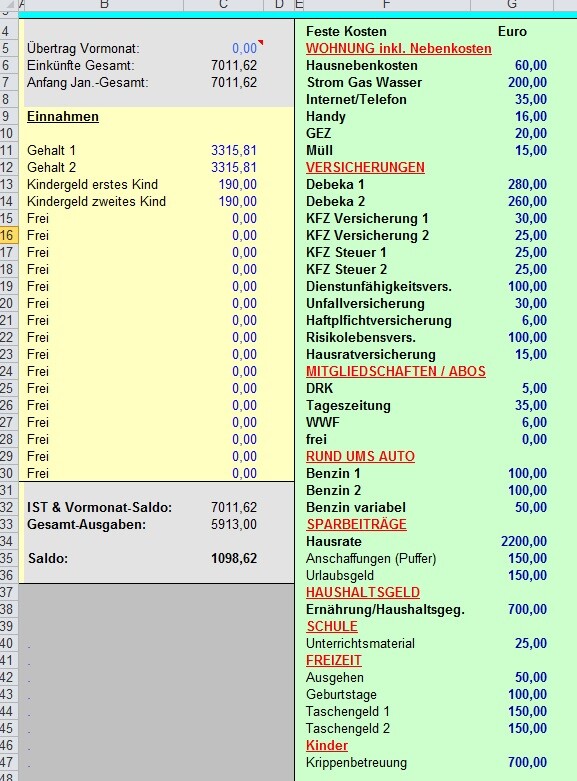

Variante 2 - verheiratet mit 2 Kindern

基本情况类似。

收入自然增加,但同时需要承担5年的托儿所及幼儿园费用(该市第三年幼儿园免费)。

未来的祖父母双方均约55岁且在职,距离潜在房屋及托儿所/幼儿园仅600米直线距离。关于等待名额时间,我们确实应及时了解。

当然,托儿费用发生那年家庭收入会减少。我只是想表达,在渡过这段艰难时期(我们如上所述计划度过)后,将会有足够资金进行每年约1万欧元的额外偿还(我们每年大约可退税5000欧元)。

重要的是:托儿费用取消后我们的余额。这样还有足够的钱满足孩子(到了小学年龄需求会增加)的各种愿望。

Sonstiges

这套房屋总价70万欧元,可立即入住。我们只需搬入家具,目前(当然将来有孩子后)基本不用添置新家具。

建筑师说,70万欧元可以配置良好的中档装修……双层玻璃,塑料窗……但“升级装饰”费用仍是我们担心的问题。

希望这些信息能帮助大家更清楚地了解我们的情况,使我们的计划更现实。

一如既往,非常感谢大家阅读和回复!