Hola de nuevo,

antes que nada, la aportación de BeHaElJa ("ustedes amortizan 2000 € y 1500 € variables") se refería a alguien que presentó su plan de financiamiento en un mensaje anterior. Ese NO era nuestro plan.

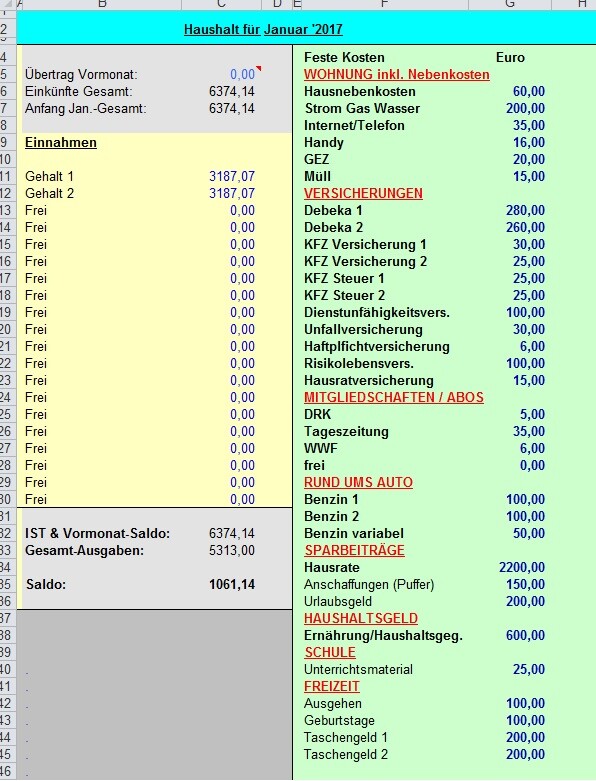

Adjunto he colgado nuestro plan de presupuesto. Los impuestos o las contribuciones de seguro, en caso de que no se paguen mensualmente, se desglosan en la cuota mensual.

Plan de presupuesto Variante 1 - casados sin hijos

Los costos adicionales de la casa incluyen el impuesto predial y el seguro del edificio residencial.

Electricidad/gas/agua relativamente bajos. Fotovoltaica en el techo, posiblemente bomba de calor aire-aire + acumulador de baterías, si esto funciona y tiene sentido, aún está por aclararse. En todo caso, queremos alcanzar el estándar KFW 55. Si será con gas o no, lo veremos después.

Ya he aumentado ligeramente las contribuciones de PKV (seguro privado de salud), así como Internet/teléfono, GEZ, basura, etc., teniendo en cuenta los aumentos de precios esperados.

Para el impuesto de vehículos de motor, en el plan de Hamburgo partí de dos vehículos diésel, que actualmente se están usando. Sin embargo, para los próximos años están planeados dos vehículos de gasolina.

La DU (que ya existe actualmente) será asumida por el empleador dentro de 2 años. Sin embargo, nos gustaría asegurarnos adicionalmente y entonces estaríamos un poco por debajo de esos 100 €.

Las contribuciones RLV (variante decreciente) ya las calculó nuestro corredor y, al asegurar la suma total del crédito, serán 50 € al mes cada una.

Las demás pólizas de seguro se mantienen igual, la HRV fue ajustada teóricamente hacia arriba.

El colchón para adquisiciones está destinado para lavadora o lavavajillas, cocina, grifo, reparaciones de coche, ITV o similares. Para ello abriríamos una subcuenta extra en la que transferiríamos todo lo que sobre al final del mes.

El dinero para vacaciones está calculado en 200 €. Con 2400 € al año en los últimos años hemos estado realmente bien.

Los 600 € de dinero Hamburgo incluyen gastos para comida/bebida/productos de cuidado y limpieza. Actualmente estamos en 450 € y con eso vamos bastante bien. La otra mitad quisiera aumentar este rubro (productos ecológicos, carne local, etc.)

La paga semanal o mensual se mantendría en 200 € por persona incluso después de construir la casa.

Como resultado, con un nivel de vida así, nos quedarían aproximadamente 1000 €, con los cuales podríamos financiar dos coches (calculo una cuota de unos 500 € para ambos coches) y, al mismo tiempo, ahorrar algo considerando la pérdida total de ingresos por dos años (ya tenemos reservados al menos 10.000 € para esto).

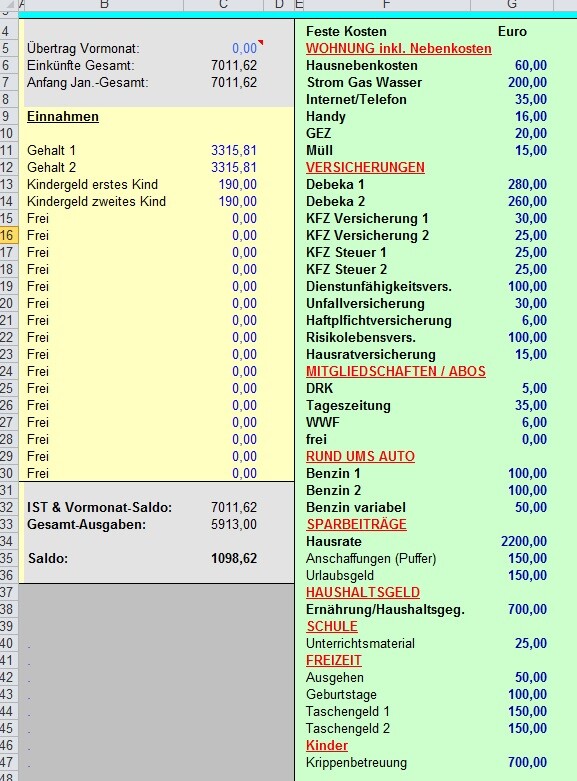

Variante 2 - casados con 2 hijos

En principio, aquí un panorama similar.

Los ingresos, por supuesto, aumentan, pero en contrapartida están los costos adicionales por la guardería o jardín de infancia durante 5 años en total (el tercer año de jardín en este municipio es gratuito).

Los futuros abuelos (ambos cerca de 55 años y trabajando) viven a 600 m en línea recta, tanto de nuestra posible casa como del posible lugar de guardería o jardín. Realmente deberíamos averiguar pronto cuánto tiempo tendríamos que esperar por un lugar así.

Por supuesto, en el año de cuidado en casa hay que descontar un ingreso. Solo quería dejar claro que después de este período difícil (que queremos superar como se describió) volvería a haber suficiente dinero disponible para realizar amortizaciones especiales anuales planificadas de aproximadamente 10.000 € (recibimos unos 5000 € de devolución de impuestos por año).

También es importante: nuestro saldo cuando desaparezcan los gastos de cuidado. Entonces también habrá suficiente dinero para cumplir algún que otro deseo de los niños (que al menos en la escuela primaria serán mayores).

Otros

La casa estaría completamente lista para entrar con 700.000 €. Solo tendríamos que poner los muebles, de los cuales actualmente (por supuesto cuando lleguen los niños) en principio no tendríamos que comprar ninguno nuevo.

Según el arquitecto, con 700.000 € podemos contar con un buen equipamiento medio... doble acristalamiento, ventanas de plástico... aún así, los "costos por mejoras" son una preocupación que todavía llevamos con nosotros...

Espero que esta información arroje un poco más de luz y que nuestro proyecto pueda evaluarse con más realismo.

Como siempre, muchas gracias por leer y por sus respuestas.