Bonjour encore une fois,

tout d'abord, la contribution de BeHaElJa ("vous remboursez donc 2000€ et 1500€ variable") faisait référence à quelqu'un qui avait présenté son plan de financement dans un message précédent. Ce N'ÉTAIT PAS notre plan.

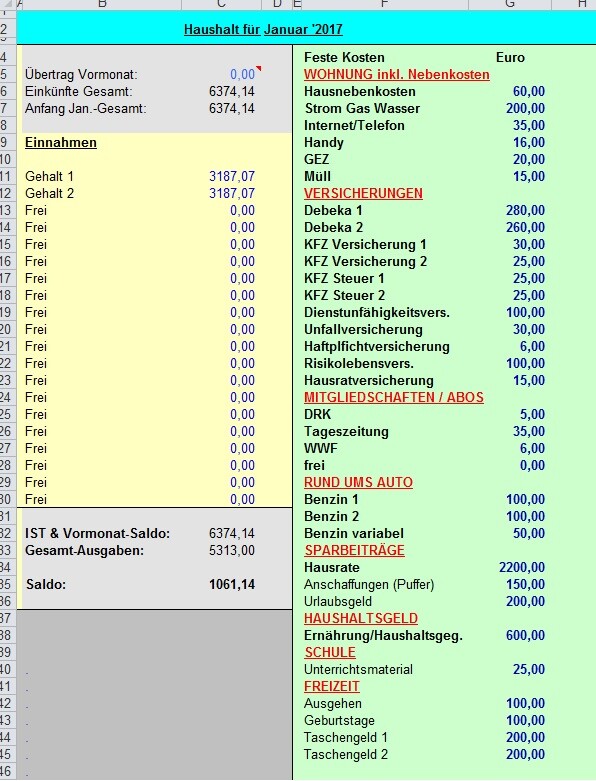

Ci-joint, j'ai ajouté notre budget ménager. Les impôts et cotisations d'assurance, dans la mesure où ils ne sont pas à payer mensuellement, sont ramenés au montant mensuel.

Budget ménager Variante 1 - mariés sans enfants

Les frais annexes de la maison comprennent la taxe foncière et l'assurance habitation.

Électricité/gaz/eau relativement bas - photovoltaïque sur le toit, éventuellement une pompe à chaleur aérothermique + stockage de batteries, s'il fonctionne et s'il est pertinent, reste à clarifier. En tout cas, nous voulons atteindre la norme KFW 55. Que ce soit au gaz ou non, nous verrons.

J'ai déjà légèrement augmenté les cotisations PKV ainsi que Internet/téléphone, GEZ, ordures, etc., en tenant compte des augmentations de prix attendues.

Pour la taxe automobile, j'ai supposé dans le plan Hambourg deux véhicules diesel, qui sont également utilisés actuellement. Pour les prochaines années, cependant, deux voitures essence sont prévues.

L'assurance responsabilité professionnelle (DU), qui existe déjà, sera prise en charge par l'employeur dans 2 ans. Nous souhaiterions cependant nous assurer en plus et nous serons alors un peu en dessous de ces 100€.

Les cotisations RLV (variante décroissante) ont déjà été calculées par notre courtier et correspondront, pour l'assurance de la totalité du crédit, à 50€ par mois chacun.

Les autres assurances restent les mêmes, la HRV a été théoriquement ajustée à la hausse.

Le tampon pour les achats est destiné à la machine à laver ou au lave-vaisselle, la cuisinière, le robinet, les réparations de voiture, le contrôle technique ou autres. À cet effet, nous ouvrirons un sous-compte spécial sur lequel nous transférerons tout ce qui reste à la fin du mois.

L'argent pour les vacances est prévu à 200€. Avec 2400€ par an, nous nous en sommes très bien sortis les dernières années.

Les 600€ d'argent Hambourg incluent les dépenses pour nourriture/boissons/produits de soins et de nettoyage. Actuellement, nous en sommes à 450€ et cela nous convient bien. La moitié meilleure aimerait cependant augmenter ce poste (produits bio, viande du voisin, etc.)

L'argent de poche resterait également à 200€ par personne après la construction de la maison.

Au final, il nous resterait environ 1000€ avec un tel niveau de vie, avec lesquels nous pourrions financer deux voitures (je compte environ 500€ de mensualités pour les deux voitures) et en même temps, compte tenu de l'arrêt de travail total de deux ans, mettre un peu de côté (au moins 10 000€ sont déjà réservés à cet effet).

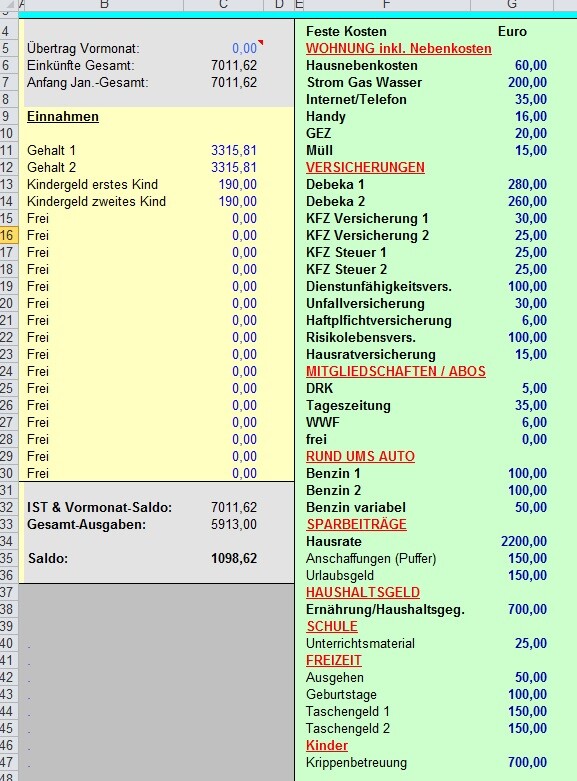

Variante 2 - mariés avec 2 enfants

Le tableau est à peu près le même ici.

Les revenus augmentent bien sûr, mais sont compensés par les coûts supplémentaires pour la garde en crèche ou en maternelle pendant un total de 5 ans (la troisième année de maternelle est gratuite dans cette commune).

Les grands-parents potentiels (tous deux d'environ 55 ans et actifs professionnellement) habitent à 600 m à vol d'oiseau, tant de notre maison potentielle que de la crèche ou de la place en maternelle potentielle. Il faudrait que nous découvrions rapidement combien de temps nous devons attendre pour une telle place.

Bien sûr, une absence de revenu doit être prise en compte pendant l'année où l'enfant est gardé à la maison. Je voulais seulement montrer qu'après cette période difficile (que nous voulons surmonter comme décrit), suffisamment d'argent serait à nouveau disponible pour effectuer des remboursements anticipés annuels d'environ 10 000€ (nous recevons environ 5000€ de remboursement fiscal par an).

Important aussi : notre solde lorsque les frais de garde disparaîtront. Il restera alors suffisamment d'argent pour satisfaire aussi bien un souhait ou l'autre des enfants (qui grandiront au plus tard à l'âge de l'école primaire).

Autres

La maison serait entièrement prête à être habitée pour 700 000€. Il ne faudrait plus qu'y installer les meubles, dont nous n'aurions en principe pas besoin d'acheter de nouveaux (bien sûr, lorsque des enfants arriveront).

Selon l'architecte, nous pouvons compter sur un bon équipement moyen à 700 000€... double vitrage, fenêtres en PVC... toutefois, les "coûts d'amélioration des options" restent une préoccupation que nous portons encore avec nous.

J'espère que ces informations apporteront un peu plus de clarté et que notre projet pourra ainsi être évalué de façon plus réaliste.

Comme toujours, je vous remercie vraiment beaucoup de votre lecture et de vos réponses !