kati1337

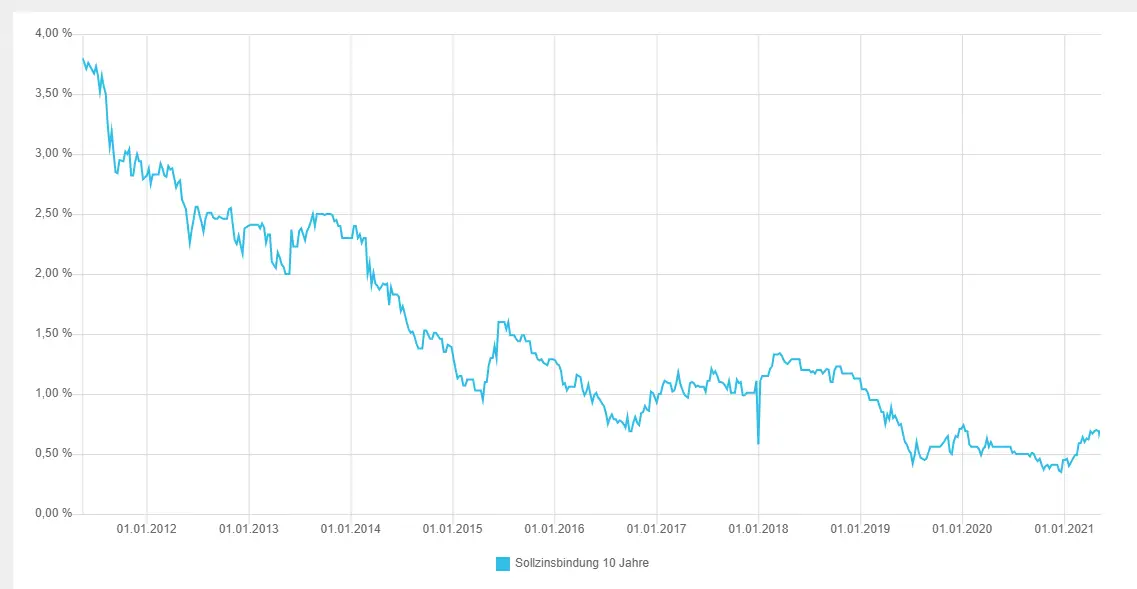

Das ist so grob die Zinsentwicklung der letzten 10 Jahre. 1982 lag der sogar noch bei 8-9%.

Auch vor 10 Jahren haben Leute schon argumentiert, dass die Zinsen steigen müssten weil sie ja unmöglich noch weiter fallen könnten.

Sie könnten aber weiter stagnieren. Ich sehe keine Entwicklung aktuell die dafür sorgen würde, dass es ne Trendwende bei der Zinsentwicklung gibt.

Auch vor 10 Jahren haben Leute schon argumentiert, dass die Zinsen steigen müssten weil sie ja unmöglich noch weiter fallen könnten.

Sie könnten aber weiter stagnieren. Ich sehe keine Entwicklung aktuell die dafür sorgen würde, dass es ne Trendwende bei der Zinsentwicklung gibt.