Numborner

26.08.2020 23:55:22

- #1

Bonjour,

nous avons reçu une offre de la part d’un proche de la LBS et j’aimerais la partager pour la comparer à un prêt annuitaire classique, en y ajoutant quelques remarques.

J’espère que toutes ces questions ne gênent personne, mais à chaque nouvelle information que nous recevons, l’incertitude grandit quant à ce qui serait le meilleur choix de financement.

Option LBS :

15 ans fixes, puis contrat d’épargne-logement

250 000 € prêt à intérêt/contrat d’épargne-logement à 0,99 % = 828 €

40 000 € prêt amortissable à 1,04 % = 240 €

en somme mensualité = 1 068 €

ce qui signifie les 15 premières années = 1 068 € de mensualité

les 15 années suivantes = 1 000 € de mensualité

Montant total des coûts

43 000 €

64 200 €

250 000 €

----------

357 200 €

- Avantage : après 15 ans, on a une sécurité de taux à 2,2 % jusqu’à la fin ou, si le taux est plus favorable, un refinancement possible.

- Il est éventuellement possible de solder le contrat d’épargne-logement s’il y a des fonds disponibles

- Flexibilité après 15 ans

Prêt annuitaire :

Prêt annuitaire de 290 000 €

20 ans fixes

Taux effectif 1,25 %

Mensualité 1 065 €

Remboursement anticipé possible de 5 %

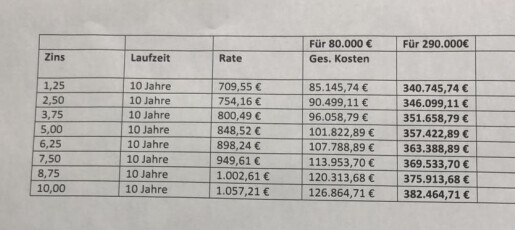

Capital restant dû après 20 ans = 80 000 €

Intérêts compris, après 20 ans, 255 000 € auront été remboursés pour 210 000 € (290 000 € - 80 000 €)

= 45 000 € d’intérêts

Nous avons désormais calculé à quoi pourrait ressembler le financement du capital restant dû, en espérant que les calculs soient corrects.

Avec un taux de 5 % sur 20 ans, un refinancement sur 10 ans coûterait au total 101 000 €, soit 21 000 € d’intérêts supplémentaires jusqu’au remboursement complet.

Somme des coûts totaux à la fin du financement

Refinancement à 1,25 % = 340 000 €

Refinancement à 3,75 % = 351 000 €

Refinancement à 5,00 % = 357 000 €

etc.

Cela signifie que les taux d’intérêt pourraient monter jusqu’à 4,5-5 % sur 20 ans pour que les coûts totaux soient identiques. Tout taux plus élevé rendrait la version annuitaire plus coûteuse.

Je ne vois pas immédiatement le « hic » de l’option contrat d’épargne-logement, mais en principe beaucoup sont contre ce type de contrat.

Est-ce que j’oublie quelque chose ou plusieurs facteurs ?

Trop d’arbres empêchent de voir la forêt :)

Si les taux restaient à 1,25 % après 20 ans, cela me reviendrait moins cher que le prêt annuitaire avec refinancement ; si les taux montaient jusqu’à 5 %, le coût serait toujours équivalent au prêt annuitaire avec refinancement.

Avec un contrat d’épargne-logement, on pourrait faire des remboursements anticipés plus importants, solder complètement, etc. Avec un prêt annuitaire, je suis lié pour une durée déterminée.

Je ne suis ni fan ni opposant au contrat d’épargne-logement, mais partout, c’est le prêt annuitaire qui est préféré.

Avons-nous fait une erreur dans ces calculs ou…

Nous sommes plus que reconnaissants pour tout conseil ou indication, car il faudra bientôt décider comment financer.

Salutations de la Sarre

nous avons reçu une offre de la part d’un proche de la LBS et j’aimerais la partager pour la comparer à un prêt annuitaire classique, en y ajoutant quelques remarques.

J’espère que toutes ces questions ne gênent personne, mais à chaque nouvelle information que nous recevons, l’incertitude grandit quant à ce qui serait le meilleur choix de financement.

Option LBS :

15 ans fixes, puis contrat d’épargne-logement

250 000 € prêt à intérêt/contrat d’épargne-logement à 0,99 % = 828 €

40 000 € prêt amortissable à 1,04 % = 240 €

en somme mensualité = 1 068 €

ce qui signifie les 15 premières années = 1 068 € de mensualité

les 15 années suivantes = 1 000 € de mensualité

Montant total des coûts

43 000 €

64 200 €

250 000 €

----------

357 200 €

- Avantage : après 15 ans, on a une sécurité de taux à 2,2 % jusqu’à la fin ou, si le taux est plus favorable, un refinancement possible.

- Il est éventuellement possible de solder le contrat d’épargne-logement s’il y a des fonds disponibles

- Flexibilité après 15 ans

Prêt annuitaire :

Prêt annuitaire de 290 000 €

20 ans fixes

Taux effectif 1,25 %

Mensualité 1 065 €

Remboursement anticipé possible de 5 %

Capital restant dû après 20 ans = 80 000 €

Intérêts compris, après 20 ans, 255 000 € auront été remboursés pour 210 000 € (290 000 € - 80 000 €)

= 45 000 € d’intérêts

Nous avons désormais calculé à quoi pourrait ressembler le financement du capital restant dû, en espérant que les calculs soient corrects.

Avec un taux de 5 % sur 20 ans, un refinancement sur 10 ans coûterait au total 101 000 €, soit 21 000 € d’intérêts supplémentaires jusqu’au remboursement complet.

Somme des coûts totaux à la fin du financement

Refinancement à 1,25 % = 340 000 €

Refinancement à 3,75 % = 351 000 €

Refinancement à 5,00 % = 357 000 €

etc.

Cela signifie que les taux d’intérêt pourraient monter jusqu’à 4,5-5 % sur 20 ans pour que les coûts totaux soient identiques. Tout taux plus élevé rendrait la version annuitaire plus coûteuse.

Je ne vois pas immédiatement le « hic » de l’option contrat d’épargne-logement, mais en principe beaucoup sont contre ce type de contrat.

Est-ce que j’oublie quelque chose ou plusieurs facteurs ?

Trop d’arbres empêchent de voir la forêt :)

Si les taux restaient à 1,25 % après 20 ans, cela me reviendrait moins cher que le prêt annuitaire avec refinancement ; si les taux montaient jusqu’à 5 %, le coût serait toujours équivalent au prêt annuitaire avec refinancement.

Avec un contrat d’épargne-logement, on pourrait faire des remboursements anticipés plus importants, solder complètement, etc. Avec un prêt annuitaire, je suis lié pour une durée déterminée.

Je ne suis ni fan ni opposant au contrat d’épargne-logement, mais partout, c’est le prêt annuitaire qui est préféré.

Avons-nous fait une erreur dans ces calculs ou…

Nous sommes plus que reconnaissants pour tout conseil ou indication, car il faudra bientôt décider comment financer.

Salutations de la Sarre