Oui, le calculateur de baufi24 ... et bien d'autres encore.

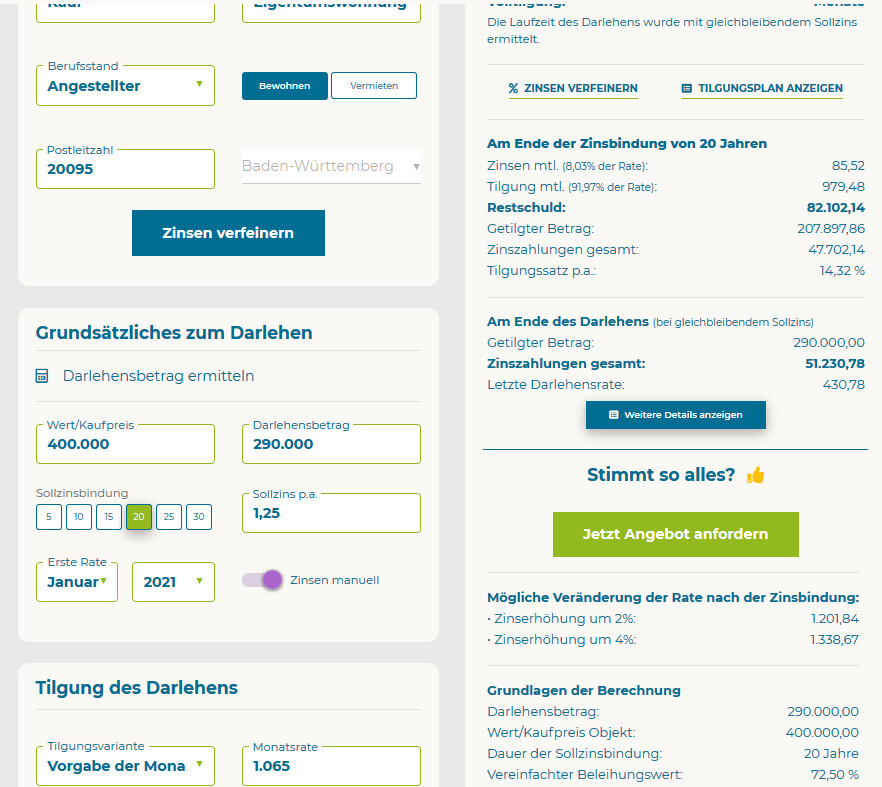

Avec un taux d'intérêt constant, le prêt serait remboursé après 26 ans et 7 mois ... fais attention à la part de remboursement après 20 ans avec une mensualité de 1065 euros.

Et puis il y a les exemples qui montrent comment la mensualité changerait si on voulait toujours avoir fini au bout de 26 ans et 7 mois, mais qu'à partir de la 21e année il faudrait financer soit avec 3,25 % soit avec 5,25 % d'intérêts.

Mensualité de 1201,84 ou 1338,67.

Cette augmentation des mensualités devrait pouvoir être supportée sur 20 ans, ou alors, en alternative, financer sur plus de 10 ans au lieu de seulement 6 ans et 7 mois.

Chaque remboursement anticipé en cours de contrat améliore la situation et il est toujours clair et net ce qu’il reste à devoir.