Numborner

26.08.2020 23:55:22

- #1

Hola,

hemos recibido una oferta de un conocido de LBS y me gustaría compartirla para compararla con un préstamo de amortización directa, además tengo algunos comentarios al respecto.

Espero que tantas preguntas no molesten a nadie, pero con cada información que recibimos, también crece la incertidumbre sobre cuál sería la "mejor" opción para financiar.

Variante LBS:

15 años fijo, luego contrato de ahorro para vivienda

250.000€ préstamo con interés/contrato de ahorro para vivienda al 0,99% = 828€

40.000 préstamo de amortización directa al 1,04% = 240€

en total cuota mensual = 1068€

significa los primeros 15 años = cuota de 1068€

los siguientes 15 años = cuota de 1000€

Suma total de costes

43.000€

64.200€

250.000€

----------

357.200€

-Ventaja: después de 15 años se tiene seguridad de interés al 2,2% hasta el final o, si la tasa baja, posibilidad de refinanciación.

- se puede cancelar el contrato de ahorro para vivienda si se dispone de dinero

- flexible después de 15 años

Préstamo de amortización directa:

Préstamo de amortización directa por 290.000€

Fijo 20 años

1,25% tasa efectiva

Cuota 1065€

Posibilidad de amortización especial del 5%

Saldo pendiente después de 20 años = 80.000€

Incluyendo intereses, después de 20 años se habrán pagado 255.000€ por 210.000€ (290.000€-80.000€)

= 45.000€ intereses

Ahora hemos calculado cómo podría ser la financiación del saldo pendiente, espero que los cálculos sean correctos

con un 5% de interés en 20 años, una refinanciación a 10 años costaría en total 101.000€, es decir, otros 21.000€ de intereses hasta que se pague el préstamo.

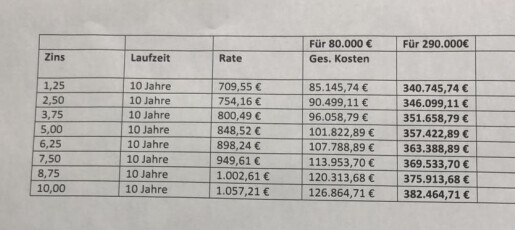

Suma total de costes al terminar la financiación

Refinanciación al 1,25% = 340.000 €

Refinanciación al 3,75% = 351.000 €

Refinanciación al 5,00% = 357.000€

etc.

Esto significa que los intereses tendrían que subir hasta 4,5-5% durante los 20 años para que los costes totales sean idénticos. Todo lo que sea más alto encarecería la versión de amortización directa.

No puedo identificar directamente la "trampa" de la variante del contrato de ahorro para vivienda, pero en general mucha gente está en contra de este tipo de contratos.

¿Estoy pasando por alto algún factor o varios?

Entre tantos árboles, ya no se ve el bosque )

Si los intereses permanecen en 1,25% después de 20 años, sería más barato que el préstamo de amortización directa + refinanciación; si suben hasta 5%, sigo estando igual que con el préstamo de amortización directa + refinanciación.

Con el contrato de ahorro para vivienda se podrían hacer amortizaciones especiales mayores, cancelarlo completamente, etc. En el préstamo de amortización directa siempre estoy atado por un tiempo x.

No soy ni fan ni enemigo del contrato de ahorro para vivienda, pero en todas partes se prefiere el préstamo de amortización directa.

¿Hemos cometido algún error en los cálculos o...?

Para consejos o indicaciones estamos más que agradecidos, porque pronto debemos decidir cómo financiar.

Saludos desde el Saarland

hemos recibido una oferta de un conocido de LBS y me gustaría compartirla para compararla con un préstamo de amortización directa, además tengo algunos comentarios al respecto.

Espero que tantas preguntas no molesten a nadie, pero con cada información que recibimos, también crece la incertidumbre sobre cuál sería la "mejor" opción para financiar.

Variante LBS:

15 años fijo, luego contrato de ahorro para vivienda

250.000€ préstamo con interés/contrato de ahorro para vivienda al 0,99% = 828€

40.000 préstamo de amortización directa al 1,04% = 240€

en total cuota mensual = 1068€

significa los primeros 15 años = cuota de 1068€

los siguientes 15 años = cuota de 1000€

Suma total de costes

43.000€

64.200€

250.000€

----------

357.200€

-Ventaja: después de 15 años se tiene seguridad de interés al 2,2% hasta el final o, si la tasa baja, posibilidad de refinanciación.

- se puede cancelar el contrato de ahorro para vivienda si se dispone de dinero

- flexible después de 15 años

Préstamo de amortización directa:

Préstamo de amortización directa por 290.000€

Fijo 20 años

1,25% tasa efectiva

Cuota 1065€

Posibilidad de amortización especial del 5%

Saldo pendiente después de 20 años = 80.000€

Incluyendo intereses, después de 20 años se habrán pagado 255.000€ por 210.000€ (290.000€-80.000€)

= 45.000€ intereses

Ahora hemos calculado cómo podría ser la financiación del saldo pendiente, espero que los cálculos sean correctos

con un 5% de interés en 20 años, una refinanciación a 10 años costaría en total 101.000€, es decir, otros 21.000€ de intereses hasta que se pague el préstamo.

Suma total de costes al terminar la financiación

Refinanciación al 1,25% = 340.000 €

Refinanciación al 3,75% = 351.000 €

Refinanciación al 5,00% = 357.000€

etc.

Esto significa que los intereses tendrían que subir hasta 4,5-5% durante los 20 años para que los costes totales sean idénticos. Todo lo que sea más alto encarecería la versión de amortización directa.

No puedo identificar directamente la "trampa" de la variante del contrato de ahorro para vivienda, pero en general mucha gente está en contra de este tipo de contratos.

¿Estoy pasando por alto algún factor o varios?

Entre tantos árboles, ya no se ve el bosque )

Si los intereses permanecen en 1,25% después de 20 años, sería más barato que el préstamo de amortización directa + refinanciación; si suben hasta 5%, sigo estando igual que con el préstamo de amortización directa + refinanciación.

Con el contrato de ahorro para vivienda se podrían hacer amortizaciones especiales mayores, cancelarlo completamente, etc. En el préstamo de amortización directa siempre estoy atado por un tiempo x.

No soy ni fan ni enemigo del contrato de ahorro para vivienda, pero en todas partes se prefiere el préstamo de amortización directa.

¿Hemos cometido algún error en los cálculos o...?

Para consejos o indicaciones estamos más que agradecidos, porque pronto debemos decidir cómo financiar.

Saludos desde el Saarland