Numborner

2020-08-26 23:55:22

- #1

你好,

我们从LBS的一个熟人那里得到了一份报价,我想拿这个报价和纯等额本息贷款做个比较,同时也有一些备注。

希望这么多提问不会让人烦,但每得到一条信息,不确定性就增加了,到底什么才是“最好”的融资方式。

LBS方案:

15年固定,然后是建房储蓄合同

250,000欧元利息贷款/建房储蓄合同,利率0.99% = 828欧元

40,000欧元等额本息贷款,利率1.04% = 240欧元

合计月还款 = 1068欧元

意味着 前15年 = 1068欧元月还款

后15年 = 1000欧元月还款

总成本

43,000欧元

64,200欧元

250,000欧元

----------

357,200欧元

- 优势:15年后利率确定为2.2%,直到结束;如果利率更低,可以再融资。

- 如果有资金,可以提前偿还建房储蓄合同。

- 15年后灵活调整。

等额本息贷款:

等额本息贷款29万欧元

固定20年

实际利率1.25%

月还款1065欧元

可提前偿还5%

20年后剩余本金为80,000欧元

加利息计算,20年后已支付255,000欧元,贷款金额为210,000欧元(290,000欧元-80,000欧元)

= 45,000欧元利息

我们计算了剩余本金的再融资情况,希望计算没有错误。

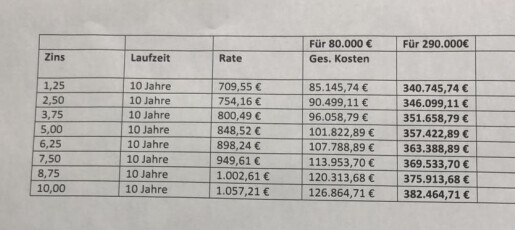

如果利率为5%,20年后的再融资10年总费用为101,000欧元,也就是说,还要支付21,000欧元利息,直到贷款还清。

融资结束后的总成本合计

1.25%续贷 = 340,000欧元

3.75%续贷 = 351,000欧元

5.00%续贷 = 357,000欧元

等等。

这意味着利率在20年内可能会上升至4.5%-5%,总成本才会相同。更高利率会使等额本息贷款方案成本增加。

我暂时没直接看出建房储蓄合同方案的“隐患”,但基本上很多人不喜欢建房储蓄合同。

我是不是忽略了什么或者几个因素?

太多细节了,都快看不清大局了)

如果20年后利率保持在1.25%,这个方案相较等额本息贷款加再融资更便宜;利率上升到5%,总成本与等额本息贷款加再融资持平。

建房储蓄合同可以进行更高额的提前还款,也可以全额结清等等。等额本息贷款则是固定期限绑定。

我既不是建房储蓄合同的支持者,也不是反对者,但一般都优先选择等额本息贷款。

我们算错了吗,还是……

非常感谢任何建议或提示,因为我们快要决定融资方案了。

来自萨尔兰的问候

我们从LBS的一个熟人那里得到了一份报价,我想拿这个报价和纯等额本息贷款做个比较,同时也有一些备注。

希望这么多提问不会让人烦,但每得到一条信息,不确定性就增加了,到底什么才是“最好”的融资方式。

LBS方案:

15年固定,然后是建房储蓄合同

250,000欧元利息贷款/建房储蓄合同,利率0.99% = 828欧元

40,000欧元等额本息贷款,利率1.04% = 240欧元

合计月还款 = 1068欧元

意味着 前15年 = 1068欧元月还款

后15年 = 1000欧元月还款

总成本

43,000欧元

64,200欧元

250,000欧元

----------

357,200欧元

- 优势:15年后利率确定为2.2%,直到结束;如果利率更低,可以再融资。

- 如果有资金,可以提前偿还建房储蓄合同。

- 15年后灵活调整。

等额本息贷款:

等额本息贷款29万欧元

固定20年

实际利率1.25%

月还款1065欧元

可提前偿还5%

20年后剩余本金为80,000欧元

加利息计算,20年后已支付255,000欧元,贷款金额为210,000欧元(290,000欧元-80,000欧元)

= 45,000欧元利息

我们计算了剩余本金的再融资情况,希望计算没有错误。

如果利率为5%,20年后的再融资10年总费用为101,000欧元,也就是说,还要支付21,000欧元利息,直到贷款还清。

融资结束后的总成本合计

1.25%续贷 = 340,000欧元

3.75%续贷 = 351,000欧元

5.00%续贷 = 357,000欧元

等等。

这意味着利率在20年内可能会上升至4.5%-5%,总成本才会相同。更高利率会使等额本息贷款方案成本增加。

我暂时没直接看出建房储蓄合同方案的“隐患”,但基本上很多人不喜欢建房储蓄合同。

我是不是忽略了什么或者几个因素?

太多细节了,都快看不清大局了)

如果20年后利率保持在1.25%,这个方案相较等额本息贷款加再融资更便宜;利率上升到5%,总成本与等额本息贷款加再融资持平。

建房储蓄合同可以进行更高额的提前还款,也可以全额结清等等。等额本息贷款则是固定期限绑定。

我既不是建房储蓄合同的支持者,也不是反对者,但一般都优先选择等额本息贷款。

我们算错了吗,还是……

非常感谢任何建议或提示,因为我们快要决定融资方案了。

来自萨尔兰的问候