Numborner

26/08/2020 23:55:22

- #1

नमस्ते,

हमने LBS के एक परिचित से एक प्रस्ताव प्राप्त किया है और मैं इसे शुद्ध वार्षिकी ऋण के मुकाबले में साझा करना चाहता हूँ, और इसके लिए कुछ टिप्पणियाँ भी हैं।

आशा है कि इतनी बार सवाल पूछने से कोई परेशान नहीं होगा, लेकिन हर जानकारी के साथ जो हमें वापस मिलती है, अनिश्चितता भी बढ़ती है कि अब "सबसे अच्छा" वित्त पोषण क्या होगा।

LBS-विकल्प:

15 साल फिक्स्ड, फिर मकान बचत अनुबंध

250,000€ ब्याज ऋण/मकान बचत अनुबंध 0.99% = 828€

40,000€ वार्षिकी ऋण पर 1.04% = 240€

कुल मासिक किश्त = 1068€

अर्थात् पहले 15 साल = 1068€ किश्त

अगले 15 साल = 1000€ किश्त

कुल लागत राशि

43,000€

64,200€

250,000€

----------

357,200€

- लाभ: 15 साल के बाद ब्याज दर 2.2% की स्थिरता मिलती है तक अंत तक या अगर ब्याज कम होता है तो पुनर्वित्त।

- अगर धन उपलब्ध हो तो मकान बचत अनुबंध को चुकाया जा सकता है।

- 15 साल के बाद लचीलापन।

वार्षिकी ऋण:

वार्षिकी ऋण 290,000€

20 साल फिक्स्ड

1.25% वास्तविक ब्याज दर

किस्त 1065€

5% विशेष चुकौती संभव

20 साल बाद शेष ऋण 80,000€

ब्याज समेत 20 साल में कुल 255,000€ चुकाए गए (290,000€-80,000€)

= 45,000€ ब्याज

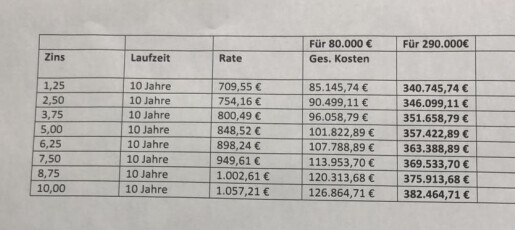

हमने अब गणना की है कि शेष ऋण की पुनर्वित्त कैसे हो सकता है, उम्मीद है गणना सही है।

5% ब्याज दर पर 20 साल में 10 साल की आगे की वित्तपोषण कुल 101,000€ खर्च होगा, यानी ऋण चुकाने तक 21,000€ अतिरिक्त ब्याज होगा।

वित्तपोषण के अंत के बाद कुल लागत राशि

1.25% पुनर्वित्त = 340,000€

3.75% पुनर्वित्त = 351,000€

5.00% पुनर्वित्त = 357,000€

आदि।

अर्थात् ब्याज दर 20 साल में 4.5-5% तक बढ़ सकती है ताकि कुल लागत समान हो। इससे अधिक होने पर वार्षिकी संस्करण महंगा हो जाएगा।

मैं मकान बचत अनुबंध विकल्प(ओं) की कोई सीधी कमजोरी नहीं देख पा रहा हूँ, लेकिन सामान्यतः कई लोग मकान बचत अनुबंध के खिलाफ होते हैं।

क्या मैं कुछ या कई कारकों को अनदेखा कर रहा हूँ?

इतने पेड़ों में इतना घुबड़ हो गया कि जंगल दिखाई नहीं दे रहा :)

अगर ब्याज दर 20 साल बाद भी 1.25% रहती है, तो मैं वार्षिकी ऋण + पुनर्वित्त की तुलना में सस्ता हूँ, यदि ब्याज दर 5% तक बढ़ता है तो फिर भी मैं वार्षिकी ऋण + पुनर्वित्त के बराबर हूँ।

मकान बचत अनुबंध से आप अधिक विशेष चुकौती कर सकते हैं, पूरी तरह चुकता कर सकते हैं आदि। वार्षिकी ऋण में मैं एक निश्चित अवधि के लिए बंधा रहता हूँ।

मैं मकान बचत अनुबंध का समर्थक या विरोधी नहीं हूँ, लेकिन हर जगह वार्षिकी ऋण को प्राथमिकता दी जाती है।

क्या हमारी पूरी गणना में कोई गलती है या...

टिप्स या सुझाव के लिए हम अत्यंत आभारी होंगे, क्योंकि जल्द ही हमें निर्णय लेना होगा कि वित्तपोषण कैसे करना है।

सारलैंड से सादर।

हमने LBS के एक परिचित से एक प्रस्ताव प्राप्त किया है और मैं इसे शुद्ध वार्षिकी ऋण के मुकाबले में साझा करना चाहता हूँ, और इसके लिए कुछ टिप्पणियाँ भी हैं।

आशा है कि इतनी बार सवाल पूछने से कोई परेशान नहीं होगा, लेकिन हर जानकारी के साथ जो हमें वापस मिलती है, अनिश्चितता भी बढ़ती है कि अब "सबसे अच्छा" वित्त पोषण क्या होगा।

LBS-विकल्प:

15 साल फिक्स्ड, फिर मकान बचत अनुबंध

250,000€ ब्याज ऋण/मकान बचत अनुबंध 0.99% = 828€

40,000€ वार्षिकी ऋण पर 1.04% = 240€

कुल मासिक किश्त = 1068€

अर्थात् पहले 15 साल = 1068€ किश्त

अगले 15 साल = 1000€ किश्त

कुल लागत राशि

43,000€

64,200€

250,000€

----------

357,200€

- लाभ: 15 साल के बाद ब्याज दर 2.2% की स्थिरता मिलती है तक अंत तक या अगर ब्याज कम होता है तो पुनर्वित्त।

- अगर धन उपलब्ध हो तो मकान बचत अनुबंध को चुकाया जा सकता है।

- 15 साल के बाद लचीलापन।

वार्षिकी ऋण:

वार्षिकी ऋण 290,000€

20 साल फिक्स्ड

1.25% वास्तविक ब्याज दर

किस्त 1065€

5% विशेष चुकौती संभव

20 साल बाद शेष ऋण 80,000€

ब्याज समेत 20 साल में कुल 255,000€ चुकाए गए (290,000€-80,000€)

= 45,000€ ब्याज

हमने अब गणना की है कि शेष ऋण की पुनर्वित्त कैसे हो सकता है, उम्मीद है गणना सही है।

5% ब्याज दर पर 20 साल में 10 साल की आगे की वित्तपोषण कुल 101,000€ खर्च होगा, यानी ऋण चुकाने तक 21,000€ अतिरिक्त ब्याज होगा।

वित्तपोषण के अंत के बाद कुल लागत राशि

1.25% पुनर्वित्त = 340,000€

3.75% पुनर्वित्त = 351,000€

5.00% पुनर्वित्त = 357,000€

आदि।

अर्थात् ब्याज दर 20 साल में 4.5-5% तक बढ़ सकती है ताकि कुल लागत समान हो। इससे अधिक होने पर वार्षिकी संस्करण महंगा हो जाएगा।

मैं मकान बचत अनुबंध विकल्प(ओं) की कोई सीधी कमजोरी नहीं देख पा रहा हूँ, लेकिन सामान्यतः कई लोग मकान बचत अनुबंध के खिलाफ होते हैं।

क्या मैं कुछ या कई कारकों को अनदेखा कर रहा हूँ?

इतने पेड़ों में इतना घुबड़ हो गया कि जंगल दिखाई नहीं दे रहा :)

अगर ब्याज दर 20 साल बाद भी 1.25% रहती है, तो मैं वार्षिकी ऋण + पुनर्वित्त की तुलना में सस्ता हूँ, यदि ब्याज दर 5% तक बढ़ता है तो फिर भी मैं वार्षिकी ऋण + पुनर्वित्त के बराबर हूँ।

मकान बचत अनुबंध से आप अधिक विशेष चुकौती कर सकते हैं, पूरी तरह चुकता कर सकते हैं आदि। वार्षिकी ऋण में मैं एक निश्चित अवधि के लिए बंधा रहता हूँ।

मैं मकान बचत अनुबंध का समर्थक या विरोधी नहीं हूँ, लेकिन हर जगह वार्षिकी ऋण को प्राथमिकता दी जाती है।

क्या हमारी पूरी गणना में कोई गलती है या...

टिप्स या सुझाव के लिए हम अत्यंत आभारी होंगे, क्योंकि जल्द ही हमें निर्णय लेना होगा कि वित्तपोषण कैसे करना है।

सारलैंड से सादर।