Numborner

27.07.2020 22:02:36

- #1

Hola,

me encontré con vuestro foro mientras buscaba respuestas en internet a preguntas pendientes.

Soy del Saarland y mi hijo mayor (tengo 3 niños encantadores) quiere comprarse una casa usada en nuestro barrio. Sí, las casas están actualmente increíblemente caras y probablemente podría vender nuestra casa más cara de lo que me costó construirla hace 25 años. Desde entonces, han cambiado muchas cosas respecto a financiamientos, etc., y ambos estuvimos en 2 bancos para una financiación de vivienda. Estamos inseguros y por eso preferimos preguntar a miembros competentes del foro, para al menos tener una tendencia o recibir sugerencias útiles para el proceso.

Datos clave:

Mi hijo tiene 23 años, su pareja también tiene 23 y los dos tienen un hijo dulce de 2 años, mi primer nieto )

Mi hijo terminó su formación y gana aprox. 2400 netos y la jefa está haciendo ahora su examen y luego ganará aprox. 1900€

Llevan 2,5 años viviendo en un piso cerca y pagan allí 520€ de alquiler.

Por supuesto prefieren comprarse algo propio en lugar de pagar alquiler.

La casa es de 1966, tiene un terreno precioso y necesita reformas, pero la base estructural está bien, ya fue revisada.

Precio de compra 185.000€ y coste estimado de reformas 100.000€ (ventanas, puerta, techos, suelos, paredes, cambio de radiadores, etc.), es decir, incluyendo impuestos de transferencia y demás, serían 300.000€.

El tejado es de Eternit y según el techador aguanta 7-8 años más, luego habría que renovarlo (coste aprox. 20.000).

Ninguno de nosotros es muy habilidoso, pero le podemos ayudar a reformar, no falta ni gente ni ganas (al fin y al cabo somos del Saarland), pero ciertos trabajos deben hacerlos profesionales (p.ej. ventanas).

Ahora sobre la financiación:

Los dos no han ahorrado mucho hasta ahora, más bien cantidades pequeñas, y en definitiva se trataría de una financiación total.

Hay 2 ofertas (ambas de bancos serios):

Banco1 = 1 préstamo con interés + contrato de ahorro para vivienda con Riester

Banco2 = 1 préstamo con interés + contrato de ahorro para vivienda (hasta ahora) sin Riester

=> El asesor dijo que con Riester se puede sacar ventaja, pero es algo incierto por la recarga fiscal posterior etc. y habría que quererlo. Claro que él también calcularía y ofrecería esa opción.

Este banco no financia por ejemplo el impuesto de transmisión de propiedad, habría que declararlo aparte en los gastos.

Empecemos con la opción sin Riester,

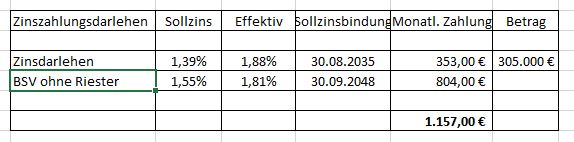

Banco2:

Préstamo con pago de intereses fijo a 15 años, después entra el contrato de ahorro para vivienda.

Puede hacer amortizaciones anticipadas de hasta el 5%.

El cargo sería 15 años 1157€ y luego 1159€, casi idéntico.

Fin de todos los pagos sería 2048 y en total pagarían 390.701€.

No puedo valorar ventajas fiscales.

Preguntamos cómo sería si se financia solo por ejemplo un 90% y se pone un 10% como hipoteca sobre nuestra casa pagada o si hubiera capital propio (abuela, abuelo, etc.) entonces la tasa de interés para el préstamo con interés bajaría otro 1,3%, es decir 1,23%.

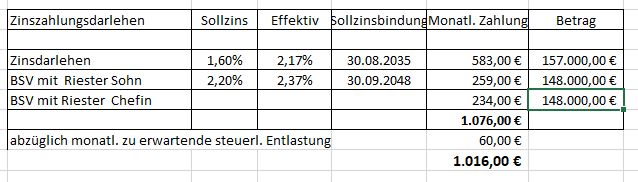

Banco1:

Préstamo con pago de intereses fijo a 15 años, luego entra contrato de ahorro para vivienda y Riester.

es decir:

14 años 1080€,

1 año 1148€

12 años 1220€

1 año 991€

1 año 657€

Total 392.000€

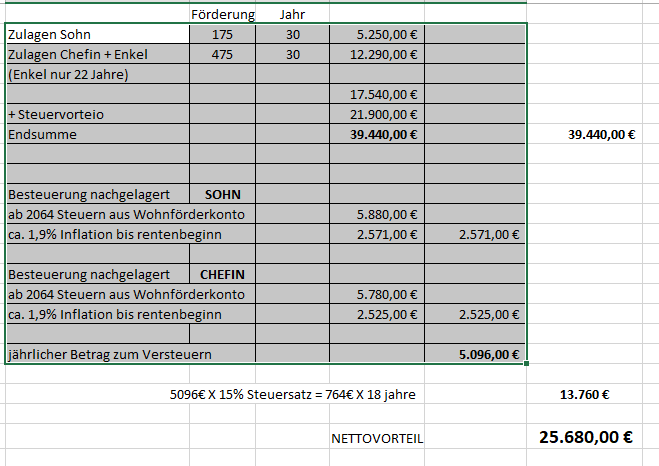

Luego entra Riester.

Mi entendimiento sería ahora que esos 25.680€ se deben descontar de los 392.000€ y la suma a pagar sería "solo" 366.320€.

Pero, ¿es correcta esta cuenta de Riester?

¿15% de impuestos en la etapa de jubilación?

¿1,9% de inflación hasta entonces?

¿Qué opináis

- de los datos clave,

- de la relación ingreso-pago (¿financiación ajustada?)

- con Riester o sin Riester?

- qué debería tenerse en cuenta?

Tengo aquí muchos más documentos de las ofertas, si falta algo importante, por favor preguntad.

Nos alegraría mucho que nos dierais ayuda para decidir, consejos y sugerencias. En nuestro círculo cercano no tenemos a nadie que entienda bien del tema.-

PD: Mi hijo va hoy aún al Banco1 para que le hagan un cálculo igual que en Banco2 pero sin Riester:

Saludos desde el cálido Saarland

me encontré con vuestro foro mientras buscaba respuestas en internet a preguntas pendientes.

Soy del Saarland y mi hijo mayor (tengo 3 niños encantadores) quiere comprarse una casa usada en nuestro barrio. Sí, las casas están actualmente increíblemente caras y probablemente podría vender nuestra casa más cara de lo que me costó construirla hace 25 años. Desde entonces, han cambiado muchas cosas respecto a financiamientos, etc., y ambos estuvimos en 2 bancos para una financiación de vivienda. Estamos inseguros y por eso preferimos preguntar a miembros competentes del foro, para al menos tener una tendencia o recibir sugerencias útiles para el proceso.

Datos clave:

Mi hijo tiene 23 años, su pareja también tiene 23 y los dos tienen un hijo dulce de 2 años, mi primer nieto )

Mi hijo terminó su formación y gana aprox. 2400 netos y la jefa está haciendo ahora su examen y luego ganará aprox. 1900€

Llevan 2,5 años viviendo en un piso cerca y pagan allí 520€ de alquiler.

Por supuesto prefieren comprarse algo propio en lugar de pagar alquiler.

La casa es de 1966, tiene un terreno precioso y necesita reformas, pero la base estructural está bien, ya fue revisada.

Precio de compra 185.000€ y coste estimado de reformas 100.000€ (ventanas, puerta, techos, suelos, paredes, cambio de radiadores, etc.), es decir, incluyendo impuestos de transferencia y demás, serían 300.000€.

El tejado es de Eternit y según el techador aguanta 7-8 años más, luego habría que renovarlo (coste aprox. 20.000).

Ninguno de nosotros es muy habilidoso, pero le podemos ayudar a reformar, no falta ni gente ni ganas (al fin y al cabo somos del Saarland), pero ciertos trabajos deben hacerlos profesionales (p.ej. ventanas).

Ahora sobre la financiación:

Los dos no han ahorrado mucho hasta ahora, más bien cantidades pequeñas, y en definitiva se trataría de una financiación total.

Hay 2 ofertas (ambas de bancos serios):

Banco1 = 1 préstamo con interés + contrato de ahorro para vivienda con Riester

Banco2 = 1 préstamo con interés + contrato de ahorro para vivienda (hasta ahora) sin Riester

=> El asesor dijo que con Riester se puede sacar ventaja, pero es algo incierto por la recarga fiscal posterior etc. y habría que quererlo. Claro que él también calcularía y ofrecería esa opción.

Este banco no financia por ejemplo el impuesto de transmisión de propiedad, habría que declararlo aparte en los gastos.

Empecemos con la opción sin Riester,

Banco2:

Préstamo con pago de intereses fijo a 15 años, después entra el contrato de ahorro para vivienda.

Puede hacer amortizaciones anticipadas de hasta el 5%.

El cargo sería 15 años 1157€ y luego 1159€, casi idéntico.

Fin de todos los pagos sería 2048 y en total pagarían 390.701€.

No puedo valorar ventajas fiscales.

Preguntamos cómo sería si se financia solo por ejemplo un 90% y se pone un 10% como hipoteca sobre nuestra casa pagada o si hubiera capital propio (abuela, abuelo, etc.) entonces la tasa de interés para el préstamo con interés bajaría otro 1,3%, es decir 1,23%.

Banco1:

Préstamo con pago de intereses fijo a 15 años, luego entra contrato de ahorro para vivienda y Riester.

es decir:

14 años 1080€,

1 año 1148€

12 años 1220€

1 año 991€

1 año 657€

Total 392.000€

Luego entra Riester.

Mi entendimiento sería ahora que esos 25.680€ se deben descontar de los 392.000€ y la suma a pagar sería "solo" 366.320€.

Pero, ¿es correcta esta cuenta de Riester?

¿15% de impuestos en la etapa de jubilación?

¿1,9% de inflación hasta entonces?

¿Qué opináis

- de los datos clave,

- de la relación ingreso-pago (¿financiación ajustada?)

- con Riester o sin Riester?

- qué debería tenerse en cuenta?

Tengo aquí muchos más documentos de las ofertas, si falta algo importante, por favor preguntad.

Nos alegraría mucho que nos dierais ayuda para decidir, consejos y sugerencias. En nuestro círculo cercano no tenemos a nadie que entienda bien del tema.-

PD: Mi hijo va hoy aún al Banco1 para que le hagan un cálculo igual que en Banco2 pero sin Riester:

Saludos desde el cálido Saarland