Numborner

2020-07-27 22:02:36

- #1

你好,

当我在网上寻找未解决问题的答案时,偶然发现了你们的论坛。

我来自萨尔州,我的大儿子(我有三个很不错的孩子)想在我们的小区买一套二手房。是的,房价现在贵得离谱,或许我能把我们家房子卖得比25年前建房时更贵。自那以后,关于融资等方面发生了不少变化,我们俩已经去过两家银行咨询房屋融资。我们不太确定,所以想请教有经验的论坛成员,至少得到一个倾向,或者得到一些对后续步骤有帮助的建议。

基本情况:

儿子23岁,他的伴侣也是23岁,他们有一个2岁的可爱儿子,我的大孙子)

儿子已经学有所成,净收入约2400欧元,女友正在备考执业考试,预计收入约1900欧元。

他们已经在附近租房住了2年半,租金520欧元。

当然更愿意买自己的房子,而不是一直租房。

房子建于1966年,地皮很漂亮,但需要装修,基础结构还算稳固,已经检查过。

购房价185,000欧元,预计装修费用大约100,000欧元(包括窗户、房门、天花板、地板、墙壁、暖气更换等),加上土地购置税等费用,总共约300,000欧元。

屋顶是用石棉水泥板盖的,屋顶工说还能用7-8年,之后可能要换新屋顶(费用约20,000欧元)。

我们其实手工活都还行,可以帮忙装修,人手和干劲都不少(毕竟是萨尔州人),但某些工种必须请专业人员做(比如窗户)。

现在说说融资情况:

两人实际上存款不多,比较少,最终还是算全额贷款。

有两个报价(都是比较正规银行):

银行1 = 一笔利息贷款 + 带Riester养老保险的储蓄贷款合同

银行2 = 一笔利息贷款 + 储蓄贷款合同(目前不含Riester养老保险)

=> 顾问说,Riester养老保险能带来好处,但因后续纳税等问题存在不确定性,需要考虑是否愿意采用。他也会计算并提供该方案。

此银行(银行2)比如不包含土地购置税融资,需用其他方式计入费用。

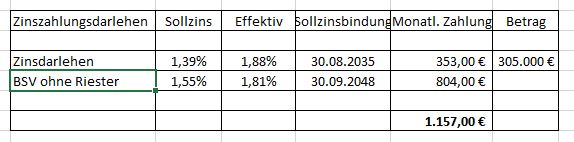

先说不带Riester养老保险的方案,

银行2:

利息偿还贷款15年固定期,之后储蓄贷款合同生效

可每年额外偿还最多5%

扣款为15年每月1157欧元,然后1159欧元,扣款金额几乎一样。

所有付款结束时月供为2048欧元,总计支付约390,701欧元。

税收优惠方面我无法判断。

我们问过,如果只融资90%,用10%作为我们已经付清房产的抵押贷款,或者有自有资金(奶奶、爷爷等),利息贷款利率可再下降1.3%,即1.23%。

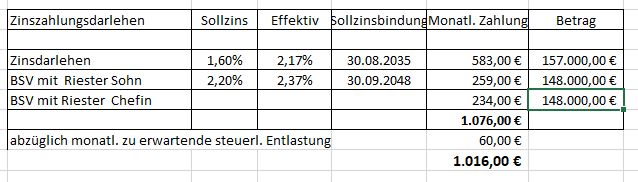

银行1:

利息偿还贷款15年固定期,之后储蓄贷款合同和Riester养老保险生效

具体如下:

前14年每月1080欧元,

第15年1148欧元,

接下来12年每月1220欧元,

第1年991欧元,

第1年657欧元,

总计392,000欧元

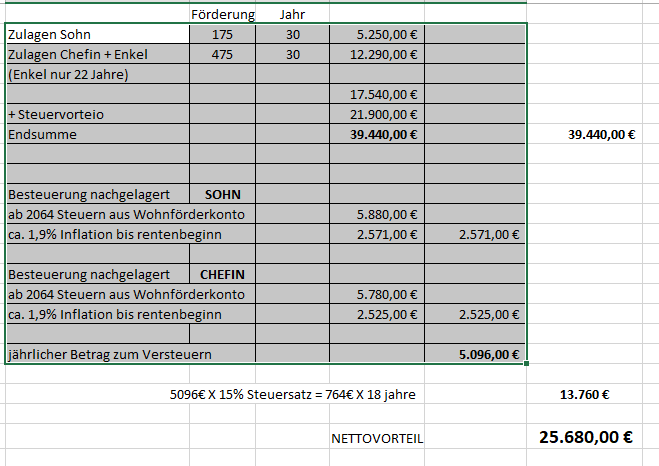

之后是Riester养老保险部分

我的理解是,这个25,680欧元应从39.2万欧元中扣除,最终支付金额“仅”为366,320欧元。

但这Riester养老保险计算靠谱吗?

养老金阶段征税15%?

通胀率1.9%?

你们怎么看

- 这些基本情况,

- 收入与还款比例(融资是否紧张?)

- 带Riester养老保险还是不带?

- 应该注意什么?

我这里还有很多各个报价的资料,如果遗漏了什么重要信息,请提问。

希望你们能给我们决策帮助、建议和启发。我们亲密圈子里没人对此真正了解。

附言:儿子今天还去了银行1,请他们参照银行2的方案算了一遍不带Riester养老保险的融资:

来自温暖萨尔州的问候

当我在网上寻找未解决问题的答案时,偶然发现了你们的论坛。

我来自萨尔州,我的大儿子(我有三个很不错的孩子)想在我们的小区买一套二手房。是的,房价现在贵得离谱,或许我能把我们家房子卖得比25年前建房时更贵。自那以后,关于融资等方面发生了不少变化,我们俩已经去过两家银行咨询房屋融资。我们不太确定,所以想请教有经验的论坛成员,至少得到一个倾向,或者得到一些对后续步骤有帮助的建议。

基本情况:

儿子23岁,他的伴侣也是23岁,他们有一个2岁的可爱儿子,我的大孙子)

儿子已经学有所成,净收入约2400欧元,女友正在备考执业考试,预计收入约1900欧元。

他们已经在附近租房住了2年半,租金520欧元。

当然更愿意买自己的房子,而不是一直租房。

房子建于1966年,地皮很漂亮,但需要装修,基础结构还算稳固,已经检查过。

购房价185,000欧元,预计装修费用大约100,000欧元(包括窗户、房门、天花板、地板、墙壁、暖气更换等),加上土地购置税等费用,总共约300,000欧元。

屋顶是用石棉水泥板盖的,屋顶工说还能用7-8年,之后可能要换新屋顶(费用约20,000欧元)。

我们其实手工活都还行,可以帮忙装修,人手和干劲都不少(毕竟是萨尔州人),但某些工种必须请专业人员做(比如窗户)。

现在说说融资情况:

两人实际上存款不多,比较少,最终还是算全额贷款。

有两个报价(都是比较正规银行):

银行1 = 一笔利息贷款 + 带Riester养老保险的储蓄贷款合同

银行2 = 一笔利息贷款 + 储蓄贷款合同(目前不含Riester养老保险)

=> 顾问说,Riester养老保险能带来好处,但因后续纳税等问题存在不确定性,需要考虑是否愿意采用。他也会计算并提供该方案。

此银行(银行2)比如不包含土地购置税融资,需用其他方式计入费用。

先说不带Riester养老保险的方案,

银行2:

利息偿还贷款15年固定期,之后储蓄贷款合同生效

可每年额外偿还最多5%

扣款为15年每月1157欧元,然后1159欧元,扣款金额几乎一样。

所有付款结束时月供为2048欧元,总计支付约390,701欧元。

税收优惠方面我无法判断。

我们问过,如果只融资90%,用10%作为我们已经付清房产的抵押贷款,或者有自有资金(奶奶、爷爷等),利息贷款利率可再下降1.3%,即1.23%。

银行1:

利息偿还贷款15年固定期,之后储蓄贷款合同和Riester养老保险生效

具体如下:

前14年每月1080欧元,

第15年1148欧元,

接下来12年每月1220欧元,

第1年991欧元,

第1年657欧元,

总计392,000欧元

之后是Riester养老保险部分

我的理解是,这个25,680欧元应从39.2万欧元中扣除,最终支付金额“仅”为366,320欧元。

但这Riester养老保险计算靠谱吗?

养老金阶段征税15%?

通胀率1.9%?

你们怎么看

- 这些基本情况,

- 收入与还款比例(融资是否紧张?)

- 带Riester养老保险还是不带?

- 应该注意什么?

我这里还有很多各个报价的资料,如果遗漏了什么重要信息,请提问。

希望你们能给我们决策帮助、建议和启发。我们亲密圈子里没人对此真正了解。

附言:儿子今天还去了银行1,请他们参照银行2的方案算了一遍不带Riester养老保险的融资:

来自温暖萨尔州的问候