Hey, voy a revivir el hilo antiguo....

Hemos seguido avanzando con el tema de la construcción de la casa y ahora también hemos obtenido el permiso de construcción (¡mucho más rápido de lo esperado)!

La situación descrita al principio no ha cambiado mucho, excepto que el segundo niño ya va a la guardería, por supuesto, todo se ha vuelto más caro "en el camino" y hemos corregido los precios estándar que habíamos asumido anteriormente en nuestro cálculo (cocina, pintura, suelo) hacia valores más realistas y basados en ofertas (es decir, significativamente al alza). Además, hemos planificado como otro factor de coste una instalación fotovoltaica con almacenamiento (20-25 k€) y hemos hecho un bonito diseño con un paisajista (cuya implementación completa costaría fácilmente entre 50 y 70 k€, pero que también se puede implementar de forma modular durante los próximos XX años, lo principal es que primero se realicen los trabajos básicos).

Esas han sido las "desarrollos caros", pero también hay noticias financieras más positivas:

Ahora estoy en camino de ser funcionario (es decir, un poco más de dinero en el bolsillo y pronto no pagaré el máximo en el seguro sanitario público, sino la tarifa barata de ayuda en el seguro privado), mi esposa empezará a trabajar de nuevo a tiempo parcial la próxima semana, hemos aumentado aún más nuestro capital propio, somos más seguros respecto a la carga soportable (eso no fue así desde el principio, si se lee el hilo completo ;)) y vamos a tomar un préstamo privado con al menos 5 años iniciales sin amortización de mis padres. También conseguiremos claramente la subvención de amortización del KfW, aunque conscientemente aún no la hemos incluido en los cálculos.

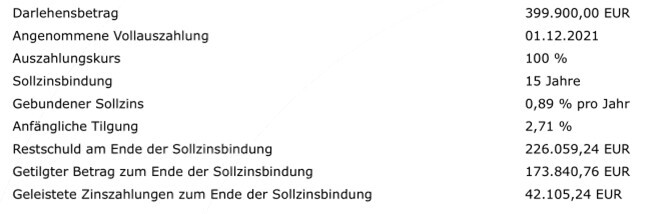

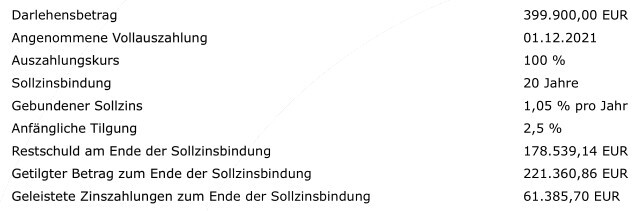

Seguimos apuntando a un préstamo de 400.000 € con una cuota mensual aproximada de 1200 € y siempre hemos planeado la opción de amortizaciones extraordinarias. Hemos solicitado un montón de ofertas de financiamiento diferentes y ahora estamos indecisos....

a) .... ¿preferir un mejor tipo de interés durante 15 años o

b) fijar el nivel actual de tipo bajo durante 20 años (¿o incluso más tiempo?)?

a) - aquí está la pregunta: ¿qué tipo de interés se obtiene después de los efectivos 0,91% para los aproximadamente 226 k€ restantes como préstamo sucesor? Mejor difícilmente será.

b) - aquí pagamos ya con un 1,07% efectivo en un período comparable de 15 años aproximadamente 12 k€ más en intereses, lo que equivale a aproximadamente un año promedio de amortización

Para 25 años o más, el interés sube comparativamente un poco más hasta ~1,25%. Como préstamo de amortización total (alrededor de 32 años) terminamos en ~1,3%.

Somos más orientados a la seguridad, por lo que tendemos a la fijación de interés a largo plazo, pero por otro lado me duele más el interés cuando lo veo en números negros sobre blanco. ¿Qué hacer?

Y en general: 0,91% efectivo está bien, ¿no?

¡Gracias de antemano y saludos desde Renania!