Hey ho, je redonne vie à l’ancien fil....

Nous avons poursuivi le sujet de la construction de la maison et avons maintenant obtenu (beaucoup plus rapidement que prévu) le permis de construire !

La situation décrite au début n’a pas beaucoup changé, à part que le deuxième junior va maintenant à la crèche, bien sûr, tout est devenu plus cher "en cours de route" et nous avons corrigé les prix forfaitaires précédemment prévus dans notre calcul (cuisine, peinture, sol) vers des valeurs plus réalistes et basées sur des offres (c’est-à-dire nettement à la hausse). De plus, nous avons prévu un autre facteur de coût : une installation photovoltaïque avec stockage (20-25 k€) et avons fait faire un joli projet par un paysagiste (dont la réalisation complète coûterait facilement 50-70 k€, mais qui peut aussi se faire modulairement sur les XX prochaines années, l’essentiel étant que les travaux de base soient d’abord réalisés).

Ce sont les développements "coûteux" - mais il y a aussi des nouvelles financières plus favorables :

Je suis maintenant en voie de devenir fonctionnaire (c’est-à-dire un peu plus de cash en poche et bientôt plus de paiement au taux maximal en assurance maladie légale, mais le tarif avantageux de l’assurance privée), ma femme reprend la semaine prochaine à temps partiel, nous avons encore augmenté notre capital propre, nous sommes désormais plus sûrs quant à la charge financière supportable (ce qui, si l’on lit entièrement le fil, n’était pas le cas au début ;)) et allons encore contracter un prêt privé avec au moins 5 années sans amortissement au départ auprès de mes parents. La subvention de remboursement KfW passera aussi clairement, mais nous ne l’avons pas encore intégrée délibérément dans nos calculs.

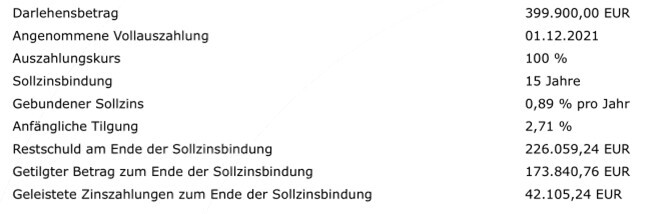

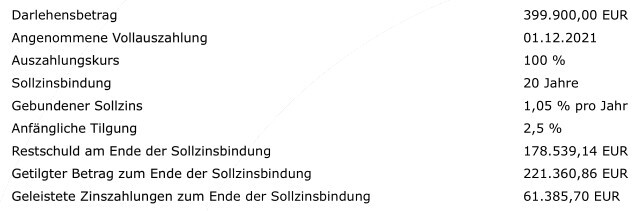

Nous visons toujours un prêt de 400 000 € avec une mensualité d’environ 1200 € et avons systématiquement prévu des options de remboursements anticipés. Nous avons recueilli de nombreuses offres de financement différentes et sommes maintenant indécis....

a) … prendre plutôt un meilleur taux d’intérêt pendant 15 ans ou

b) fixer le taux bas actuel pour 20 ans (ou plus encore ?) ?

a) - ici la question est : quel taux obtient-on ensuite après les 0,91% effectifs sur les ~226 k€ restants ? Ça ne peut guère être mieux

b) - ici nous payons environ 12 k€ d’intérêts en plus sur une période comparable de 15 ans à 1,07% effectif, ce qui correspond à environ une année moyenne de remboursement

Pour 25 ans ou plus, le taux augmente comparativement un peu plus à environ 1,25%. Comme prêt intégral sur environ 32 ans, nous arrivons à environ 1,3%.

Nous sommes plutôt orientés vers la sécurité, donc nous penchons pour une fixation de taux à long terme - d’un autre côté, cela me fait plus mal de voir les intérêts écrits noir sur blanc. Que faire ?

Et de manière générale : 0,91% effectif, c’est correct, non ?

Merci d’avance et meilleures salutations de Rhénanie !