Blackfire92

29.02.2024 00:08:09

- #1

Bonjour à tous,

nous envisageons d’acquérir un terrain dans la région d'Aschaffenburg pour 191 000 euros. Pour l’instant, nous ne sommes pas sûrs que tout cela soit faisable avec des enfants, etc. Selon le conseiller financier, ce n’est pas un problème. Mais je ne suis pas si sûr, donc nous avons besoin d’une autre évaluation.

Si nous travaillons tous les deux à temps plein, ce ne serait pas un problème. Au plus tard lorsque le premier enfant arrivera, ma femme souhaite prendre un congé parental d'un an et ensuite travailler 21 heures par semaine. Cela réduirait notre revenu ménager à environ 4 700 euros, sans prendre en compte d’éventuelles augmentations de salaire. La mensualité possible passerait de 2 650 euros actuellement, sans enfant et avec travail à temps plein, à 1 500 euros, car je dois aussi calculer les coûts alimentaires pour 3 personnes.

La meilleure offre me donnerait un taux d’intérêt de 3,23 %, ce qui me permettrait de finir de rembourser en 44 ans avec une mensualité de 1 550 euros.

Les coûts liés à la maison sont-ils réalistes ?

Ai-je oublié quelque chose ?

Ou est-ce que tout cela est en fait faisable ?

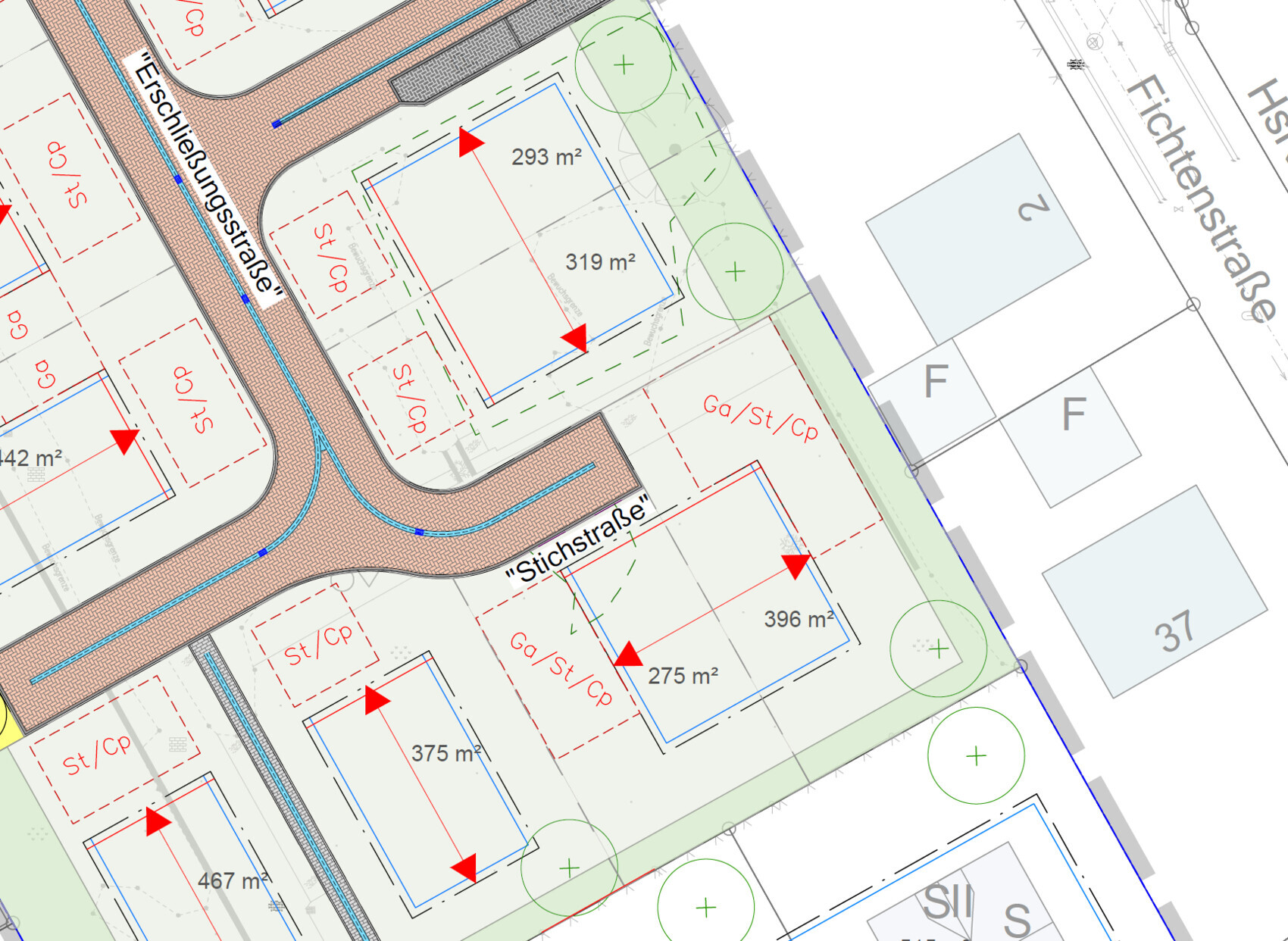

Données sur le terrain :

319 m²

Maison : maison jumelée

Emprise au sol : 14 x 8 m

Nombre d'étages : prescrit 2 étages complets

Type de toit : toit à deux pans, toit à un pan, toit plat et étage en retrait

Coefficient d’occupation des sols 0,4

Panneau solaire obligatoire minimum 3,5 kW-Peak

Classe de fouilles dans la zone 3 à 4

Le raccordement du terrain sera terminé en décembre 2024. La construction ne pourra donc commencer qu’au plus tôt en 2025.

Les coûts liés au raccordement ne s’appliquent pas car déjà inclus dans le prix d’achat.

Pour la maison, il est prévu :

135 m² avec 5 pièces sur dalle de béton

Le travail personnel serait en tout cas faisable : enduire et poncer, peindre, tapisser, poser les sols et les carreaux. Plus tard, éventuellement poser des pavés, etc.

La pose du chauffage au sol est théoriquement faisable (mon oncle est chauffagiste).

Informations générales sur vous :

Quel âge avez-vous ?

Lui 31 / Elle 31, mariés

Avez-vous des enfants ?

Non

Envisagez-vous des enfants ?

Oui, 1 à 2 enfants

Que faites-vous professionnellement ?

Lui employé dans les achats 35 h / Elle employée secrétariat juridique 32 h

Situation de revenu et patrimoine :

Quels sont vos revenus (brut/net) ?

Lui 3 100 euros net / Elle 2 700 euros net, soit un net ménage de 5 800 euros

Combien de capital propre avez-vous ?

Nous disposons de 240 000 euros + actuellement 37 500 euros dans la Riester (28 500 euros si je résilie le Riester, car je devrais rembourser les primes) + environ 25 000 euros d’économies 2024

Combien de capital propre souhaitez-vous investir dans le projet maison ?

235 000 euros + 28 500 euros Riester pour la maison/terrain, 15 000 euros pour la cuisine et 15 000 euros de réserve pour urgences, etc.

Voici ma planification approximative des coûts pour la maison actuellement. Beaucoup de valeurs proviennent d’Internet.

Merci beaucoup pour votre soutien.

nous envisageons d’acquérir un terrain dans la région d'Aschaffenburg pour 191 000 euros. Pour l’instant, nous ne sommes pas sûrs que tout cela soit faisable avec des enfants, etc. Selon le conseiller financier, ce n’est pas un problème. Mais je ne suis pas si sûr, donc nous avons besoin d’une autre évaluation.

Si nous travaillons tous les deux à temps plein, ce ne serait pas un problème. Au plus tard lorsque le premier enfant arrivera, ma femme souhaite prendre un congé parental d'un an et ensuite travailler 21 heures par semaine. Cela réduirait notre revenu ménager à environ 4 700 euros, sans prendre en compte d’éventuelles augmentations de salaire. La mensualité possible passerait de 2 650 euros actuellement, sans enfant et avec travail à temps plein, à 1 500 euros, car je dois aussi calculer les coûts alimentaires pour 3 personnes.

La meilleure offre me donnerait un taux d’intérêt de 3,23 %, ce qui me permettrait de finir de rembourser en 44 ans avec une mensualité de 1 550 euros.

Les coûts liés à la maison sont-ils réalistes ?

Ai-je oublié quelque chose ?

Ou est-ce que tout cela est en fait faisable ?

Données sur le terrain :

319 m²

Maison : maison jumelée

Emprise au sol : 14 x 8 m

Nombre d'étages : prescrit 2 étages complets

Type de toit : toit à deux pans, toit à un pan, toit plat et étage en retrait

Coefficient d’occupation des sols 0,4

Panneau solaire obligatoire minimum 3,5 kW-Peak

Classe de fouilles dans la zone 3 à 4

Le raccordement du terrain sera terminé en décembre 2024. La construction ne pourra donc commencer qu’au plus tôt en 2025.

Les coûts liés au raccordement ne s’appliquent pas car déjà inclus dans le prix d’achat.

Pour la maison, il est prévu :

135 m² avec 5 pièces sur dalle de béton

Le travail personnel serait en tout cas faisable : enduire et poncer, peindre, tapisser, poser les sols et les carreaux. Plus tard, éventuellement poser des pavés, etc.

La pose du chauffage au sol est théoriquement faisable (mon oncle est chauffagiste).

Informations générales sur vous :

Quel âge avez-vous ?

Lui 31 / Elle 31, mariés

Avez-vous des enfants ?

Non

Envisagez-vous des enfants ?

Oui, 1 à 2 enfants

Que faites-vous professionnellement ?

Lui employé dans les achats 35 h / Elle employée secrétariat juridique 32 h

Situation de revenu et patrimoine :

Quels sont vos revenus (brut/net) ?

Lui 3 100 euros net / Elle 2 700 euros net, soit un net ménage de 5 800 euros

Combien de capital propre avez-vous ?

Nous disposons de 240 000 euros + actuellement 37 500 euros dans la Riester (28 500 euros si je résilie le Riester, car je devrais rembourser les primes) + environ 25 000 euros d’économies 2024

Combien de capital propre souhaitez-vous investir dans le projet maison ?

235 000 euros + 28 500 euros Riester pour la maison/terrain, 15 000 euros pour la cuisine et 15 000 euros de réserve pour urgences, etc.

| par mois | |

| Revenus totaux | 6 050,00 € |

| Dépenses totales | 3 391,75 € |

| Solde | 2 658,25 € |

| Revenus | |

| Salaire | 5 800,00 € |

| Allocations familiales | 250 € |

| Dépenses fixes | |

| Mobilité | |

| Assurance auto | 40,13 € |

| Taxe auto | 13,50 € |

| Entretien | 25,00 € |

| Contrôle technique | 7,00 € |

| Réparation | 14,58 € |

| Pneus | 17,00 € |

| Carburant | 200,00 € |

| Transports en commun | 250,00 € |

| Club automobile ACE | 12,00 € |

| Assurances/Banque | |

| Assurance voyage | 2,00 € |

| Responsabilité civile | 10,00 € |

| Invalidité professionnelle | 170,00 € |

| Assurance dentaire complémentaire | 14,40 € |

| Retraite (Volkswohl Bund) | 54,00 € |

| IG-Metall | 35,00 € |

| Frais de tenue de compte | 9,00 € |

| Téléphone/Internet | |

| Contrat de téléphone portable | 17,00 € |

| Taxe audiovisuelle | 18,36 € |

| Téléphone fixe/DSL | 38,89 € |

| Maison/loyer | |

| Électricité | 150,00 € |

| Taxe foncière | 45,00 € |

| Taxes déchets | 25,00 € |

| Eau | 60,00 € |

| Frais de chauffage (électricité) | 130,00 € |

| Entretien chauffage | 25,00 € |

| Assurances | 50,00 € |

| Provision pour entretien | 140,00 € |

| Nettoyage des rues | 30,00 € |

| Divers | |

| Coiffeur | 80,00 € |

| Jardin d’enfants | payé par l’employeur |

| Dépenses variables | |

| Abonnements | |

| Netflix | 12,99 € |

| Amazon Prime | 5,90 € |

| Nourriture / droguerie / médicaments | |

| Autres | 490,00 € |

| Pharmacie | 100,00 € |

| Loisirs | |

| Achats | 150,00 € |

| Vacances | 200,00 € |

| Vêtements | 150,00 € |

| Divers (restaurant, piscine, cinéma, etc.)

| 600,00 € |

Voici ma planification approximative des coûts pour la maison actuellement. Beaucoup de valeurs proviennent d’Internet.

| Prix du terrain | 191 000 € | ||

| Taxe foncière Bavière | 3,50 % | 6 685 € | |

| Notaire | 1,50 % | 2 865 € | |

| Inscription au registre foncier | 0,50 % | 955 € | |

| Agent immobilier | 0 € | ||

| Coûts terrain | 201 505 € | ||

| Frais annexes de construction | |||

| Permis de construire | 1 % | 4 050 € | |

| Vérification du contrat de construction | 1 500 € | ||

| Expert en structure | 4 000 € | ||

| Bornage | 2 500 € | ||

| Étude de sol | 2 000 € | ||

| Eau de construction | 2 000 € | ||

| Électricité temporaire de chantier | 4 000 € | ||

| Terrassements | 15 000 € | ||

| Raccordement Électricité, Eau, Internet | 10 000 € | ||

| Assurance responsabilité maître d’ouvrage | 200 € | ||

| Assurance travaux | 900 € | ||

| Architecte | 6 000 € | ||

| Route de chantier | 700 € | ||

| Intérêts intercalaires | |||

| Frais annexes | 52 850 € | ||

| Maison | |||

| Coût de construction au m² | 3 000 € | 135 m² | 405 000 € |

| Installation photovoltaïque et batterie | 12 000 € | ||

| Provision | 10 % | 35 000 € | |

| Place de parking | 2 000 € | ||

| Terrasse | 5 000 € | ||

| Jardin | 2 000 € | ||

| Clôture | 2 000 € | ||

| Travail personnel | 5 % | 20 250 € | |

| Coûts construction | 442 750 € | ||

| Coût total | 697 105 € | ||

| Capital propre | 235 000 € | ||

| Retraite Riester | 28 500 € | ||

| Prêt | 433 605 € |

Merci beaucoup pour votre soutien.