kati1337

09.05.2021 12:45:33

- #1

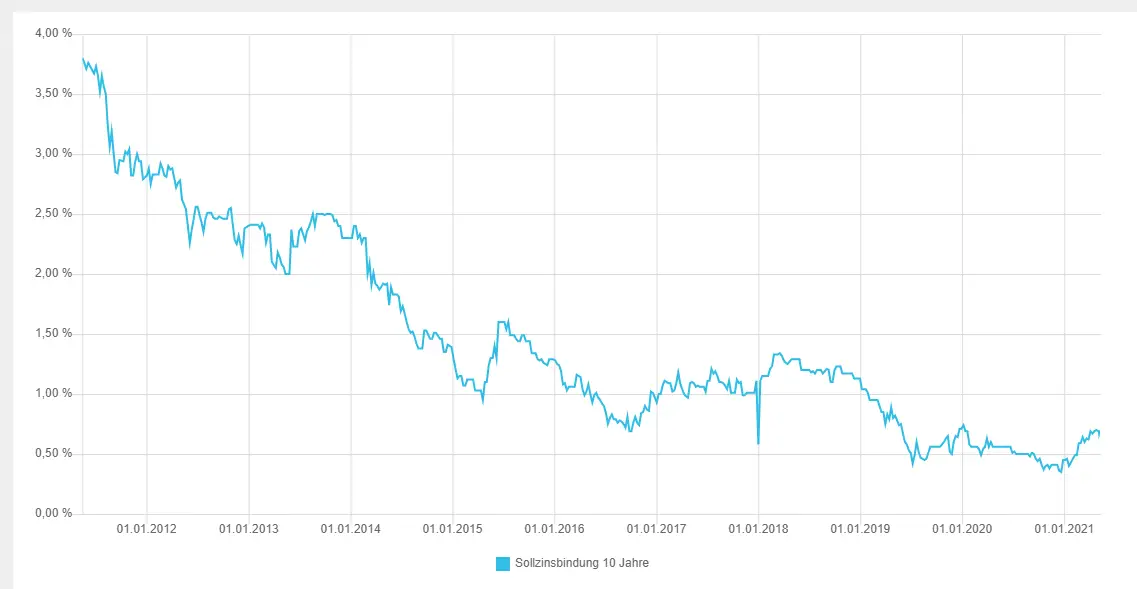

Voici à peu près l'évolution des taux d'intérêt au cours des 10 dernières années. En 1982, ils étaient même encore à 8-9 %.

Même il y a 10 ans, les gens argumentaient déjà que les taux devaient monter car il était impossible qu'ils baissent encore.

Mais ils ont pu continuer à stagner. Je ne vois actuellement aucune évolution qui pourrait provoquer un retournement de tendance dans le développement des taux d'intérêt.

Même il y a 10 ans, les gens argumentaient déjà que les taux devaient monter car il était impossible qu'ils baissent encore.

Mais ils ont pu continuer à stagner. Je ne vois actuellement aucune évolution qui pourrait provoquer un retournement de tendance dans le développement des taux d'intérêt.