kati1337

2021-05-09 12:45:33

- #1

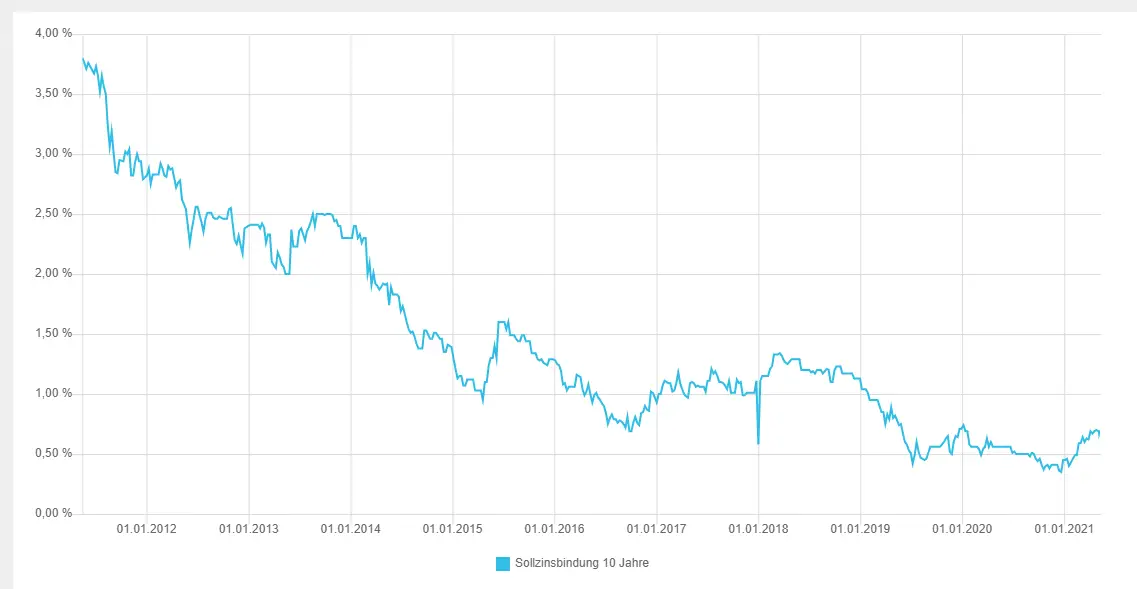

这大致是过去10年的利率发展情况。1982年利率甚至还在8-9%左右。

即使在10年前,人们也已经开始争论利率必须上升,因为它们不可能继续下降。

但利率也可能继续停滞。我目前没有看到任何迹象表明利率走势会出现转折。

即使在10年前,人们也已经开始争论利率必须上升,因为它们不可能继续下降。

但利率也可能继续停滞。我目前没有看到任何迹象表明利率走势会出现转折。

| 类似主题 | ||

| 20.05.2013 | 问题:1%偿还和10年固定利率。房子永远还不清吗? | 13 |

| 29.07.2014 | 利率固定期限和贷款期限为10、15或20年? | 12 |

| 11.07.2016 | 利率固定 - 融资评估 | 23 |

| 03.09.2016 | 利率 / 费率 - 银行计算 | 16 |

| 13.12.2016 | 现实的月费 | 59 |

| 20.02.2017 | 资助建筑项目,总成本:395,000欧元 | 52 |

| 05.09.2017 | 土地/房屋分别融资 - 固定利率 | 11 |

| 02.06.2018 | 从父亲那里买房 - 如何最好地融资? | 13 |

| 31.07.2018 | 您目前会选择多少年的固定利率融资? | 57 |

| 02.07.2019 | 35年期限的利率融资 | 52 |

| 04.02.2020 | 资助土地,稍后建造 | 11 |

| 14.12.2019 | 固定利率是整个期限还是仅限10年? | 52 |

| 06.07.2020 | 终于有了地皮——我们可以用EFH来融资一切吗? | 72 |

| 01.12.2020 | 现在融资土地,稍后建造 | 15 |

| 17.06.2021 | 购房 - 利率锁定是否被现实地估计? | 11 |

| 25.09.2022 | 融资 月供2500欧元,期限40年 | 117 |

| 29.09.2022 | 固定利率的高利息,灵活贷款的替代方案? | 54 |

| 17.12.2022 | 2027年固定利率期限结束——增加还款或其他选项? | 33 |

| 14.03.2023 | 购买土地是融资还是放弃? | 60 |

| 22.02.2023 | 3年固定利率 - 哪些银行提供这种服务? | 13 |