पूरी महाप्रलय सिद्धांत के साथ "मुद्रा प्रणाली का टूटना" मैं अब छोड़ देता हूँ, क्योंकि ऐसी स्थिति के लिए शायद कोई समझदारी से योजना नहीं बनाई जा सकती, इसके लिए मैंने एक Nokia 3310 को गाफा टेप से एक डंडे से बांध लिया है।

अधिक यथार्थवादी परिदृश्यों के लिए मैंने उस समय लंबी ब्याज अवधि के बारे में भी सोचा था। फिर मैंने Excel में कुल लागत एक टेबल में निकाली थी। अगर आप लंबी अवधि चुनते हैं तो पहले 10 वर्षों में भी अधिक लागत चुकानी पड़ती है। कम ब्याज दर होने पर आप समान किस्त के साथ काफी अधिक पूंजी चुका सकते हैं - इसलिए मैंने Excel में दोनों ऋणों की कुल लागत का हिसाब लगाया था। एक बार पूरी ब्याज अवधि (मुझे लगता है हमें 30 साल की पेशकश मिली थी), और एक बार छोटी अवधि।

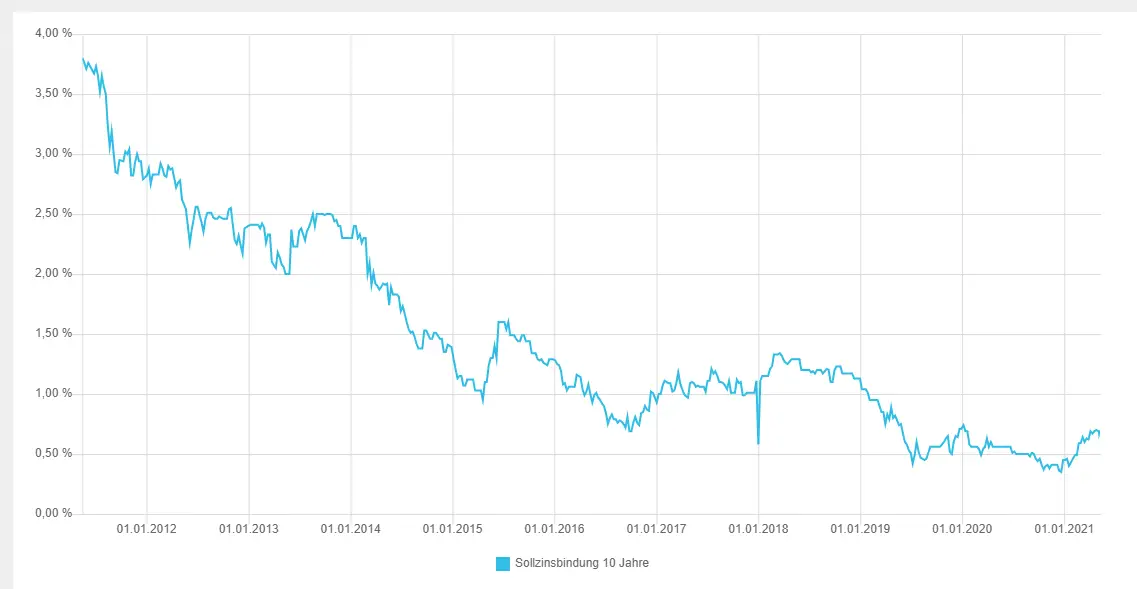

फिर मैंने 15 वर्षों के बाद की काल्पनिक ब्याज दरों के साथ गणना जारी रखी (विभिन्न परिदृश्य) और यह परिणाम निकला कि लगभग 3.8% की अतिरिक्त ब्याज दर से 30 साल की पेशकश कुल लागत में सस्ती होगी।

यह ग्राफ़ में लगभग इस तरह दिखता था, और मैं व्यक्तिगत रूप से इस ब्याज विकास को असंभव नहीं लेकिन असंभवता के करीब मानता था।