Blackfire92

29.02.2024 00:08:09

- #1

Hola a todos,

tenemos la intención de comprar un terreno en la zona de Aschaffenburg por 191.000 euros. Actualmente no estamos seguros de si todo esto será factible al final con niños, etc. Según el asesor financiero no hay problema. Pero yo no estoy tan seguro, por eso necesitamos una valoración adicional.

Si los dos seguimos trabajando a tiempo completo no habría problema. En cuanto nazca el primer hijo, mi esposa quiere tomarse un año de permiso parental y luego trabajar 21 horas semanales. Por eso, nuestros ingresos del hogar se reducirían a unos 4.700 euros, sin contar posibles aumentos salariales. La cuota posible bajaría de 2.650 euros actuales sin hijos y con ambos a tiempo completo a 1.500 euros, ya que también tengo que calcular los costes de alimentación para 3 personas.

La mejor oferta me daría un interés del 3,23 %, con eso terminaría de pagar en 44 años con una cuota de 1.550 euros.

¿Son realistas los costes de la casa?

¿He olvidado considerar algo?

¿O realmente todo es factible?

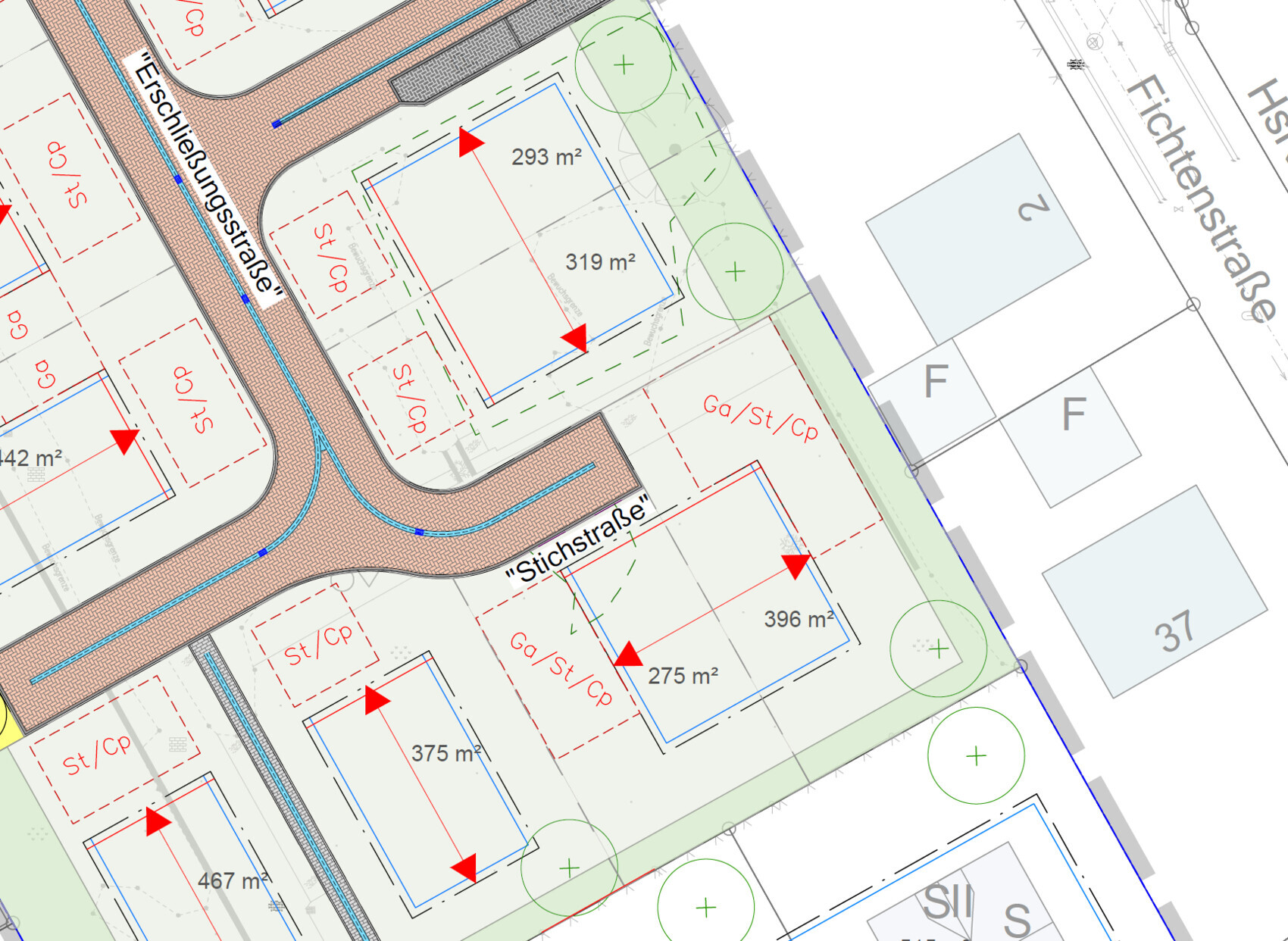

Datos del terreno:

319 m²

Casa: vivienda adosada

Área de construcción: 14 x 8 m

Número de plantas: obligatorio 2 plantas completas

Tipo de techo: techo a dos aguas, techo inclinado, techo plano y planta superior retrocedida

Coeficiente de ocupación del suelo 0,4

Instalación solar obligatoria mínimo 3,5 kW pico

Clase de excavación en la zona 3 a 4

La urbanización del terreno estará finalizada en diciembre de 2024. Por lo tanto, la construcción podrá comenzar como muy pronto en 2025.

No hay costes adicionales por la urbanización, ya que están incluidos en el precio de compra.

Para la casa se planearía:

135 m² con 5 habitaciones sobre una losa de cimentación

La propia participación sería sin duda factible: emplastecer y lijar, pintar, empapelar, colocar suelos y azulejos. Más adelante en algún momento hacer adoquinados, etc.

Colocar calefacción por suelo radiante sería teóricamente posible (mi tío es instalador de calefacción).

Información general sobre vosotros:

¿Cuántos años tenéis?

Él 31 / Ella 31, casados

¿Tenéis hijos?

No

¿Planeáis tener hijos?

Sí, 1-2 hijos

¿A qué os dedicáis?

Él empleado en compras 35 h / Ella empleada en secretaría de abogados 32 h

Situación de ingresos y patrimonio:

¿Qué ingresos tenéis (bruto/neto)?

Él 3.100 euros netos / Ella 2.700 netos, juntos ingreso neto doméstico 5.800 euros

¿Cuánto capital propio tenéis?

Disponemos de 240.000 euros + actualmente en Riester 37.500 euros (28.500 euros si disuelvo el Riester, ya que tendría que devolver las subvenciones) + aprox. 25.000 euros ahorro 2024

¿Cuánto capital propio queréis meter en el proyecto casa?

235.000 euros + 28.500 euros Riester en casa/terreno, 15.000 cocina y 15.000 euros reserva para emergencias, etc.

Aquí mi planificación aproximada actual de los costes para la casa. Muchos valores son de internet.

Muchas gracias por vuestro apoyo.

tenemos la intención de comprar un terreno en la zona de Aschaffenburg por 191.000 euros. Actualmente no estamos seguros de si todo esto será factible al final con niños, etc. Según el asesor financiero no hay problema. Pero yo no estoy tan seguro, por eso necesitamos una valoración adicional.

Si los dos seguimos trabajando a tiempo completo no habría problema. En cuanto nazca el primer hijo, mi esposa quiere tomarse un año de permiso parental y luego trabajar 21 horas semanales. Por eso, nuestros ingresos del hogar se reducirían a unos 4.700 euros, sin contar posibles aumentos salariales. La cuota posible bajaría de 2.650 euros actuales sin hijos y con ambos a tiempo completo a 1.500 euros, ya que también tengo que calcular los costes de alimentación para 3 personas.

La mejor oferta me daría un interés del 3,23 %, con eso terminaría de pagar en 44 años con una cuota de 1.550 euros.

¿Son realistas los costes de la casa?

¿He olvidado considerar algo?

¿O realmente todo es factible?

Datos del terreno:

319 m²

Casa: vivienda adosada

Área de construcción: 14 x 8 m

Número de plantas: obligatorio 2 plantas completas

Tipo de techo: techo a dos aguas, techo inclinado, techo plano y planta superior retrocedida

Coeficiente de ocupación del suelo 0,4

Instalación solar obligatoria mínimo 3,5 kW pico

Clase de excavación en la zona 3 a 4

La urbanización del terreno estará finalizada en diciembre de 2024. Por lo tanto, la construcción podrá comenzar como muy pronto en 2025.

No hay costes adicionales por la urbanización, ya que están incluidos en el precio de compra.

Para la casa se planearía:

135 m² con 5 habitaciones sobre una losa de cimentación

La propia participación sería sin duda factible: emplastecer y lijar, pintar, empapelar, colocar suelos y azulejos. Más adelante en algún momento hacer adoquinados, etc.

Colocar calefacción por suelo radiante sería teóricamente posible (mi tío es instalador de calefacción).

Información general sobre vosotros:

¿Cuántos años tenéis?

Él 31 / Ella 31, casados

¿Tenéis hijos?

No

¿Planeáis tener hijos?

Sí, 1-2 hijos

¿A qué os dedicáis?

Él empleado en compras 35 h / Ella empleada en secretaría de abogados 32 h

Situación de ingresos y patrimonio:

¿Qué ingresos tenéis (bruto/neto)?

Él 3.100 euros netos / Ella 2.700 netos, juntos ingreso neto doméstico 5.800 euros

¿Cuánto capital propio tenéis?

Disponemos de 240.000 euros + actualmente en Riester 37.500 euros (28.500 euros si disuelvo el Riester, ya que tendría que devolver las subvenciones) + aprox. 25.000 euros ahorro 2024

¿Cuánto capital propio queréis meter en el proyecto casa?

235.000 euros + 28.500 euros Riester en casa/terreno, 15.000 cocina y 15.000 euros reserva para emergencias, etc.

| por mes | |

| Ingresos totales | 6.050,00 € |

| Gastos totales | 3.391,75 € |

| Saldo | 2.658,25 € |

| Ingresos | |

| Salario | 5.800,00 € |

| Prestación por hijo | 250 € |

| Gastos fijos | |

| Movilidad | |

| Seguro del coche | 40,13 € |

| Impuesto del coche | 13,50 € |

| Mantenimiento | 25,00 € |

| ITV | 7,00 € |

| Reparación | 14,58 € |

| Neumáticos | 17,00 € |

| Combustible | 200,00 € |

| Transporte público | 250,00 € |

| Club de movilidad ACE | 12,00 € |

| Seguros/Banco | |

| Seguro de viaje | 2,00 € |

| Seguro de responsabilidad civil | 10,00 € |

| Incapacidad laboral | 170,00 € |

| Seguro dental adicional | 14,40 € |

| Pensión (Volkswohl Bund) | 54,00 € |

| IG-Metall | 35,00 € |

| Comisión bancaria | 9,00 € |

| Teléfono/Internet | |

| Contrato de móvil | 17,00 € |

| Radiodifusión | 18,36 € |

| Teléfono fijo/DSL | 38,89 € |

| Casa/Alquiler | |

| Electricidad | 150,00 € |

| Impuesto predial | 45,00 € |

| Tasa de basura | 25,00 € |

| Agua | 60,00 € |

| Costes de calefacción (electricidad) | 130,00 € |

| Mantenimiento de calefacción | 25,00 € |

| Seguros | 50,00 € |

| Reserva para mantenimiento | 140,00 € |

| Limpieza de calles | 30,00 € |

| Otros | |

| Peluquería | 80,00 € |

| Guardería | pagado por el empleador |

| Gastos variables | |

| Suscripciones | |

| Netflix | 12,99 € |

| Amazon-Prime | 5,90 € |

| Comida/Droguería/Medicamentos | |

| Otros | 490,00 € |

| Farmacia | 100,00 € |

| Ocio | |

| Adquisiciones | 150,00 € |

| Vacaciones | 200,00 € |

| Ropa | 150,00 € |

| Otros (restaurante, piscina, cine, etc.)

| 600,00 € |

Aquí mi planificación aproximada actual de los costes para la casa. Muchos valores son de internet.

| Precio terreno | 191.000€ | ||

| Impuesto predial Baviera | 3,50% | 6.685€ | |

| Notaría | 1,50% | 2.865€ | |

| Inscripción en el registro de la propiedad | 0,50% | 955€ | |

| Agente inmobiliario | 0€ | ||

| Costes del terreno | 201.505€ | ||

| Costes adicionales construcción | |||

| Permiso de construcción | 1% | 4.050€ | |

| Revisión del contrato de construcción | 1.500€ | ||

| Ingeniero de estructuras | 4.000€ | ||

| Topografía | 2.500€ | ||

| Informe del suelo | 2.000€ | ||

| Agua para construcción | 2.000€ | ||

| Electricidad para construcción | 4.000€ | ||

| Movimientos de tierra | 15.000€ | ||

| Urbanización electricidad, agua, internet | 10.000€ | ||

| Seguro de responsabilidad civil para constructor | 200€ | ||

| Seguro de construcción | 900€ | ||

| Arquitecto | 6.000€ | ||

| Camino de obra | 700€ | ||

| Intereses de construcción | |||

| Gastos | 52.850€ | ||

| Casa | |||

| Costes construcción m² | 3.000€ | 135 m² | 405.000€ |

| Instalación fotovoltaica y almacenamiento | 12.000€ | ||

| Reserva | 10% | 35.000€ | |

| Plaza de aparcamiento | 2.000€ | ||

| Terraza | 5.000€ | ||

| Jardín | 2.000€ | ||

| Valla | 2.000€ | ||

| Trabajo propio | 5% | 20.250€ | |

| Costes construcción | 442.750€ | ||

| Costes totales | 697.105€ | ||

| Capital propio | 235.000€ | ||

| Pensión Riester | 28.500€ | ||

| Préstamo | 433.605€ |

Muchas gracias por vuestro apoyo.