Buenos días,

entonces, si en 10 años ahorras la mitad, o incluso más, de la suma del contrato de ahorro para vivienda, la tasa nominal debería estar entre 1,00-1,25%, y la efectiva definitivamente alrededor del 1,50%!

Se puede echar un vistazo a LBS, personalmente no me gustan, porque a menudo hacen contratos donde tienes que pagar un descuento sobre el préstamo del 2% (es decir, aquí sería una comisión de apertura del 1% sobre la suma del contrato de ahorro para vivienda, entonces con una suma de 75.000€ serían 750€, pero si luego se toma un crédito de 32.000€, son el 2% = 640€ de descuento adicional, es decir, costos (aún sin intereses) en total de 1400€), mejor mantenerse alejados.

si ustedes ya poseen la casa y el terreno, y los 300.000€ son solamente para modernización (rehabilitación energética que aumenta el valor), entonces la casa terminada probablemente valdrá mucho más de 400.000€, ¿no es así?

entonces financiación de 200.000€ = 50%

por lo tanto deberían obtener en todas partes las "mejores condiciones".

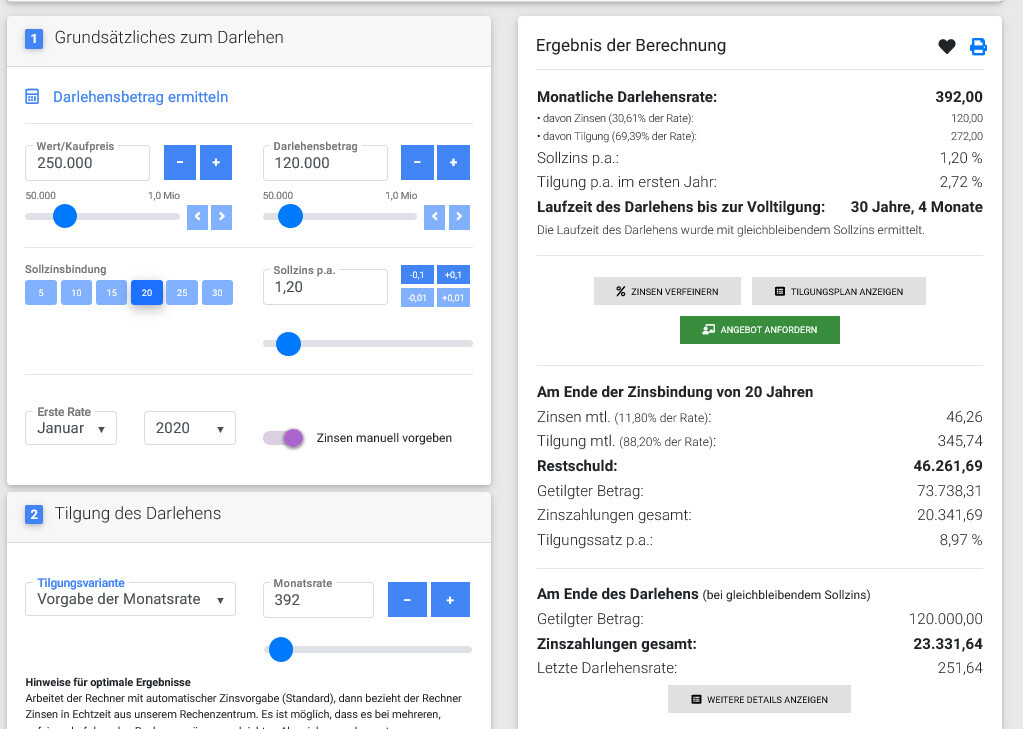

y para esos 20 años, un 1,20% efectivo tampoco es la "panacea".

así que hay que procurar que el contrato de ahorro tenga una tasa efectiva alrededor del 1,50%.

la amortización completa en 20 años debería acercarse más a 1,10% (quizás convenga calcular si, tomando 100.000€, se paga un poco más mensualmente, pero si la tasa de interés baja hacia el 1%, los 20.000€ extra prácticamente salen gratis... tal vez encuentren algo que quieren comprar???)

PD: algunas entidades bancarias actualmente también ofrecen descuentos para KfW, es decir, allí se paga en lugar del 0,75% para el KfW-151 sólo el 0,50%, así que también se puede ahorrar un poco ;)