सुप्रभात,

तो अगर आप 10 साल में बाउस्परसम की आधी या उससे भी ज्यादा रकम जमा करते हैं, तो ब्याज दर नाममात्र 1.00-1.25% के बीच होनी चाहिए, और प्रभावी ब्याज दर निश्चित रूप से लगभग 1.50% होनी चाहिए!

LBS को देखा जा सकता है, व्यक्तिगत रूप से मुझे वे पसंद नहीं हैं, क्योंकि वे अक्सर ऐसे अनुबंध करते हैं जहाँ ऋण पर आपको फिर से 2% डिज़ागियो देना पड़ता है (मतलब यहाँ बाउस्परसम का 1% अनुबंध शुल्क होगा, यानी 75,000€ की बाउस्परसम पर यह 750€ होगा, लेकिन अगर आप 32,000€ का कर्ज लेते हैं, तो 2% डिज़ागियो का मतलब होगा 640€ अतिरिक्त शुल्क, यानि ज़रूरी खर्च (ब्याज नहीं) कुल 1400€ के आस-पास होगा) इसलिए बेहतर है कि उनसे दूर रहें।

अगर आप लोग के पास पहले से घर और ज़मीन है, और 300,000€ केवल आधुनिकीकरण (मूल्यवर्धक ऊर्जा बचत पुनर्निर्माण) के लिए हैं, तो घर का मूल्य पूरा होने पर शायद 400,000€ से कहीं अधिक होगा, है ना?

तो वित्तपोषण 200,000€ = 50% होगा।

इसलिए आपको हर जगह "सर्वश्रेष्ठ शर्तें" मिलनी चाहिए।

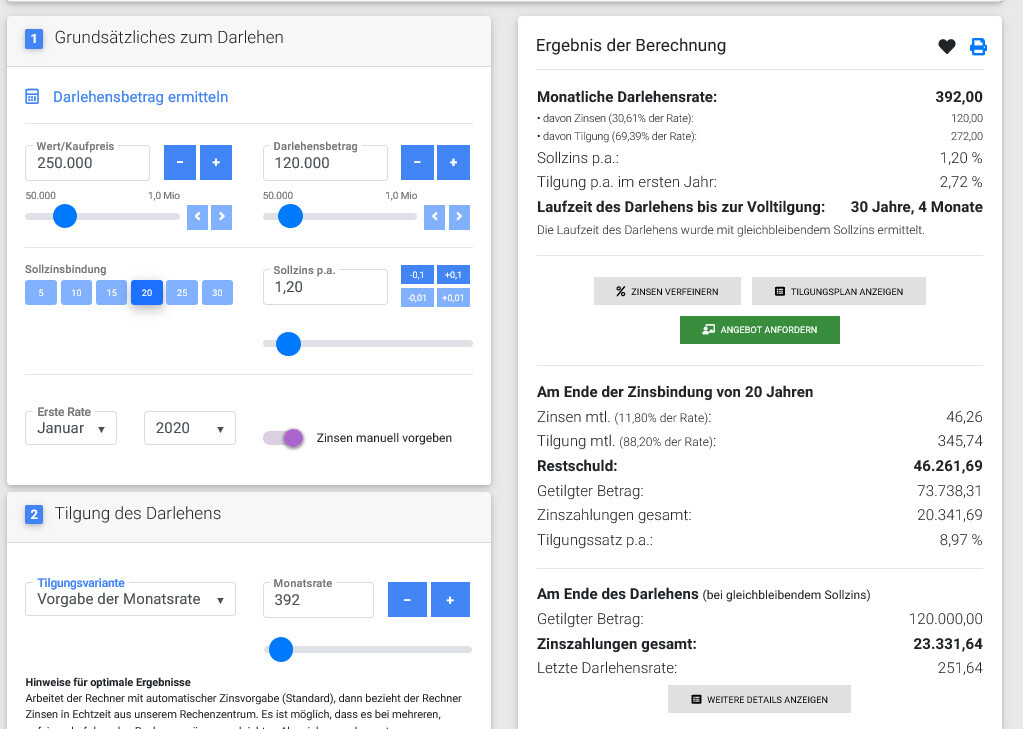

और 20 साल के लिए 1.20% प्रभावी ब्याज दर भी कोई खास बात नहीं है।

इसलिए देखें कि बाउस्पर का प्रभावी ब्याज लगभग 1.50% के करीब रहे।

20 साल के फुल रिटर्न लोन की ओर ब्याज दर लगभग 1.10% होनी चाहिए (शायद गणना करके देखें, अगर आप यहाँ 100,000€ लेते हैं, तो मासिक भुगतान कुछ ज्यादा होगा, लेकिन अगर ब्याज दर 1% के करीब है, तो 20,000€ का अतिरिक्त भुगतान लगभग मुफ्त जैसा होगा... शायद आपको कुछ और मिल जाए जो आप खरीदना चाहें???)

पीएस। कुछ बैंक फिलहाल KfW पर भी छूट देते हैं, यानी जहाँ KfW-151 के लिए 0.75% दर होती थी वहाँ अब केवल 0.50% लगती है, इस तरह आप कुछ बचत कर सकते हैं ;)