Bonjour,

donc si dans 10 ans tu as économisé la moitié, voire plus, de la somme épargne-logement, alors le taux d'intérêt nominal devrait être compris entre 1,00 et 1,25%, et le taux effectif se situerait certainement autour de 1,50% !

On peut regarder LBS, personnellement je ne les aime pas, car ils proposent souvent des contrats où il faut encore payer un désagio de 2% sur le prêt (c.-à-d. ici 1% de frais de dossier sur la somme épargne-logement, donc pour 75 000 € de somme épargne-logement ce sont 750 €, mais si on prend ensuite un crédit de 32 000 €, alors 2% = 640 € de désagio en plus, donc des coûts (hors intérêts) au total de 1 400 €), donc plutôt à éviter.

Si la maison et le terrain vous appartiennent déjà, et que les 300 000 € sont uniquement pour la modernisation (rénovation énergétique valorisante), alors la maison, une fois terminée, devrait valoir bien plus de 400 000 €, non ?

ensuite financement 200 000 € = 50%

vous devriez donc obtenir les "meilleures conditions" partout.

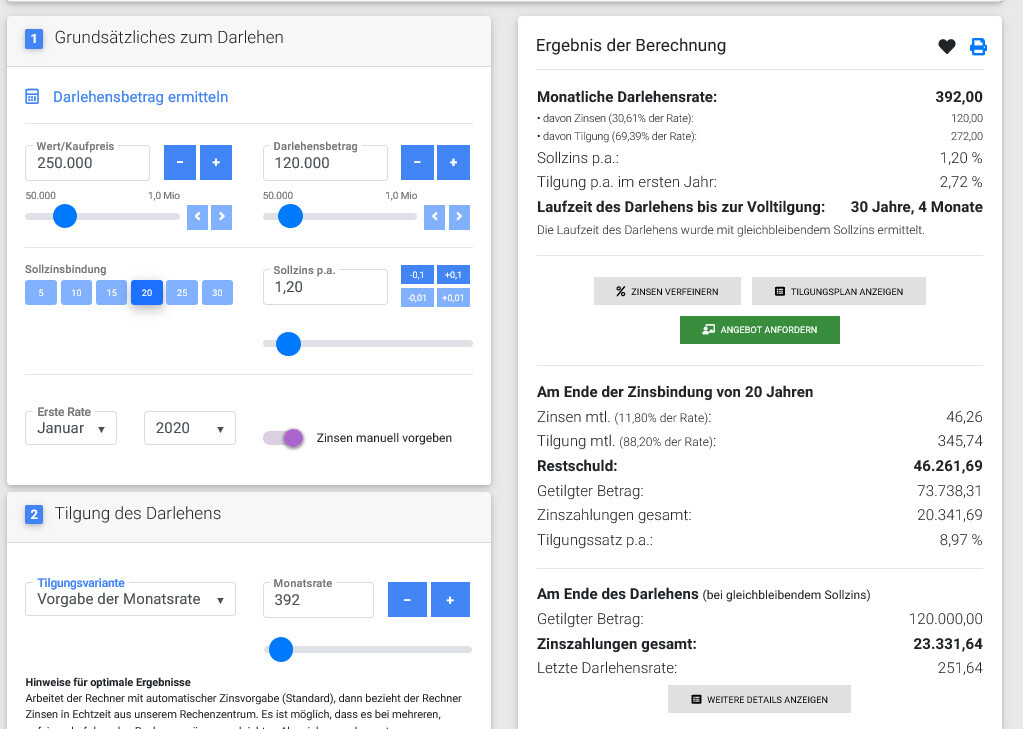

et pour 20 ans avec 1,20% effectif ce n’est pas non plus "le top du top"

Donc essayez que l’épargne-logement ait un taux effectif d’environ 1,50%.

Les prêts remboursés en intégralité sur 20 ans devraient plutôt être aux alentours de 1,10% (peut-être calculer si on emprunte 100 000 €, on paye alors un peu plus chaque mois, mais si le taux d’intérêt se rapproche de 1%, les 20 000 € en plus sont quasiment gratuits... peut-être trouvez-vous encore quelque chose que vous voulez acheter ?)

PS : certaines banques offrent actuellement des réductions aussi sur KfW, c.-à-d. qu’au lieu de 0,75% pour KfW-151, on ne paie que 0,50%, on peut donc aussi économiser un peu ;)