Jochen104

2016-06-22 07:55:25

- #1

你好乔赫恩,

很遗憾我不太理解你的帖子,而且有些细节缺失或结构不够清晰:

所以你的末期偿还贷款利率是0.85%,期限10年,这意味着每月支付127.50欧元利息?

建设储蓄合同储蓄阶段的储蓄额是450欧元。存款利率是多少?

这笔“特别还款”是计入建设储蓄合同吗(如果是,为什么不直接每月储蓄750欧元),还是计入贷款(那建设储蓄总额可能少于1800欧元)?

这里月供也出现了跳变。为什么?我觉得偿还率也有些奇怪(每千份5.1倍?)。

你应该问自己,你能承担和愿意支付多少月供。然后也要落实这一点。

建设储蓄合同的开办费是多少?

平均月供对你没有帮助。前期多还本金比后期更有意义(复利效应)。

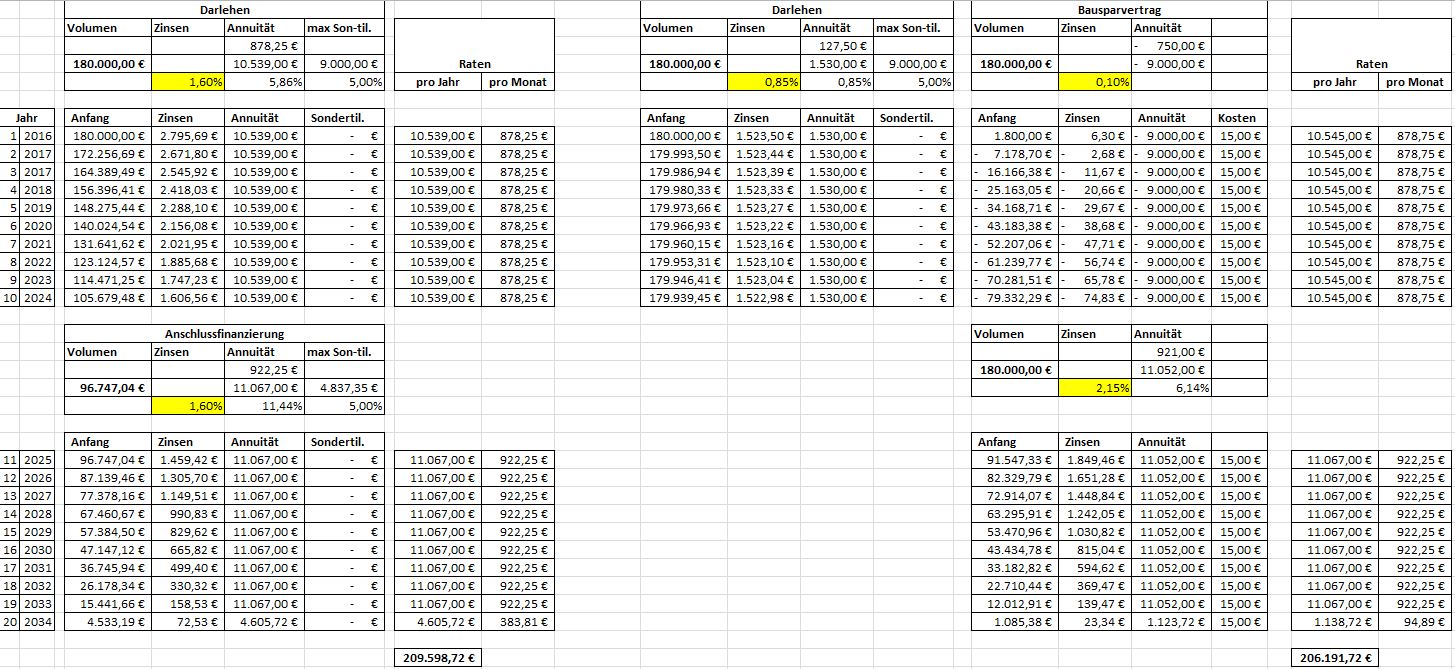

这里是一个粗略的比较(按年计算),我做了一些假设:

很遗憾我不太理解你的帖子,而且有些细节缺失或结构不够清晰:

TA贷款利率:0.85%,每期还款577.50欧元(450欧元储蓄额,127.50欧元利息),每年特别还款3600欧元(9次),至分配期限共计9年9个月

所以你的末期偿还贷款利率是0.85%,期限10年,这意味着每月支付127.50欧元利息?

建设储蓄合同储蓄阶段的储蓄额是450欧元。存款利率是多少?

这笔“特别还款”是计入建设储蓄合同吗(如果是,为什么不直接每月储蓄750欧元),还是计入贷款(那建设储蓄总额可能少于1800欧元)?

建设储蓄合同利率:2.15%(实际2.44%),月供921欧元,期限9年9个月

这里月供也出现了跳变。为什么?我觉得偿还率也有些奇怪(每千份5.1倍?)。

你应该问自己,你能承担和愿意支付多少月供。然后也要落实这一点。

总付款含开办费和年费:206,939.74欧元

建设储蓄合同的开办费是多少?

整体期间内月平均还款为899.25欧元

平均月供对你没有帮助。前期多还本金比后期更有意义(复利效应)。

在这种情况下建设储蓄合同相当有吸引力,还是我哪里有严重的思考错误?

这里是一个粗略的比较(按年计算),我做了一些假设:

[*]“特别还款”计入每月储蓄额

[*]开办费1%,账户管理费每年15欧元