Jochen104

22.06.2016 07:55:25

- #1

Hola Jochen,

lamentablemente no entiendo muy bien tu publicación y faltan algunos detalles o no están bien estructurados:

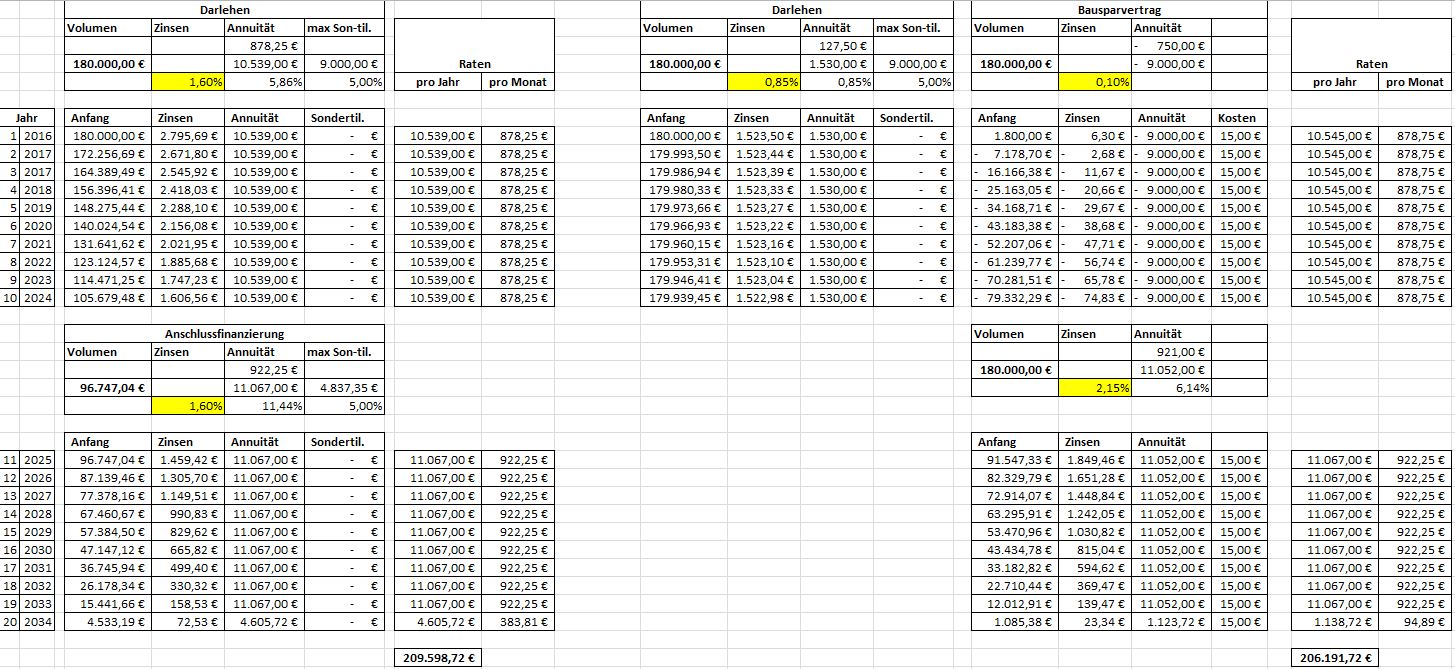

¿Entonces tu préstamo a vencimiento tiene una tasa de interés de 0,85% con un plazo de 10 años, lo que corresponde a un pago mensual de intereses de 127,50 euros?

El ahorro durante la fase de acumulación del contrato de ahorro para la vivienda es de 450 euros. ¿Cuál es la tasa de interés del saldo?

¿Esta "amortización extraordinaria" se aplica al contrato de ahorro para la vivienda (¿por qué no entonces una cuota mensual de ahorro de 750 euros?) o al préstamo (entonces probablemente la suma ahorrada sea también < 1800 euros)?

Aquí también hay un salto en la cuota. ¿Por qué? La tasa de amortización me parece extraña (¿5,1x milésimas?).

Deberías preguntarte con respecto a tu cuota qué puedes y quieres permitirte. Y luego también implementarlo.

¿Cuál es la comisión de cierre del contrato de ahorro para la vivienda?

La cuota promedio no te sirve de nada. Las amortizaciones más altas al principio son más útiles que las posteriores (interés compuesto).

Aquí un comparación aproximada (anual) donde hice algunas suposiciones:

lamentablemente no entiendo muy bien tu publicación y faltan algunos detalles o no están bien estructurados:

Tasa de interés para el préstamo TA: 0,85%, con una cuota de €577,50 (€450 ahorro, €127,50 intereses), amortización extraordinaria anual de €3600 (9 veces), plazo hasta la asignación 9 años 9 meses

¿Entonces tu préstamo a vencimiento tiene una tasa de interés de 0,85% con un plazo de 10 años, lo que corresponde a un pago mensual de intereses de 127,50 euros?

El ahorro durante la fase de acumulación del contrato de ahorro para la vivienda es de 450 euros. ¿Cuál es la tasa de interés del saldo?

¿Esta "amortización extraordinaria" se aplica al contrato de ahorro para la vivienda (¿por qué no entonces una cuota mensual de ahorro de 750 euros?) o al préstamo (entonces probablemente la suma ahorrada sea también < 1800 euros)?

Tasa de interés para el contrato de ahorro para la vivienda: 2,15% (efectivo 2,44%), cuota €921, plazo 9 años 9 meses

Aquí también hay un salto en la cuota. ¿Por qué? La tasa de amortización me parece extraña (¿5,1x milésimas?).

Deberías preguntarte con respecto a tu cuota qué puedes y quieres permitirte. Y luego también implementarlo.

Pagos totales incluyendo costos de cierre + tarifas anuales: €206.939,74

¿Cuál es la comisión de cierre del contrato de ahorro para la vivienda?

La cuota mensual promedio es de €899,25 durante todo el plazo

La cuota promedio no te sirve de nada. Las amortizaciones más altas al principio son más útiles que las posteriores (interés compuesto).

El contrato de ahorro para la vivienda es entonces muy interesante o ¿tengo algún error grave de pensamiento?

Aquí un comparación aproximada (anual) donde hice algunas suposiciones:

[*] La "amortización extraordinaria" se suma a la cuota mensual de ahorro

[*] Comisión de cierre 1%, tarifa de mantenimiento 15 euros anuales