Gregor_K

2022-09-27 20:20:26

- #1

你好,

由于过去几个月利率大幅上升,我开始考虑如何更好地为建筑项目融资。我从Interhyp得到的信息是,下周五计划再一次加息0.51%。这样我们利率大约达到4%,我们要么停止建筑项目,要么“少建”房屋,或者投入更多自有资金,而不仅仅是为建筑附加费用融资。

关于我们...

- 已婚

- 2名成年人和3个孩子

- 家庭收入7500欧元,包括儿童补贴和大约1100欧元的可变部分(可变部分每年支付,已持续14年)

- 房屋融资金额为650,000欧元,根据利率情况,我们会投入最多50,000欧元额外自有资金

- 自有资金已经包括地块

- 建筑附加费用用自有资金支付

- 总共至少有160,000欧元自有资金,加上地块价值(我们不会全部投入)

这周我研究了替代融资方式,特别是发现了Flex-Darlehen(灵活贷款)。Flex-Darlehen的利率每3个月重新确定,该利率与EURIBOR挂钩。特别还款也可每3个月一次。Interhyp今天给我发了Flex-Darlehen的报价,非常诱人。因此我想问,有什么隐患吗?信用评估是每3个月都要做,还是只做一次?我不希望干某天被告知收入不足,贷款被追回。利率波动我可以接受,因为我可以用足够的自有资金来抵消。但对此我自然还是有些不安。

Interhyp报价:

贷款金额:650,000

名义利率:0.57%

有效年利率:0.61%

月供:1392.08€

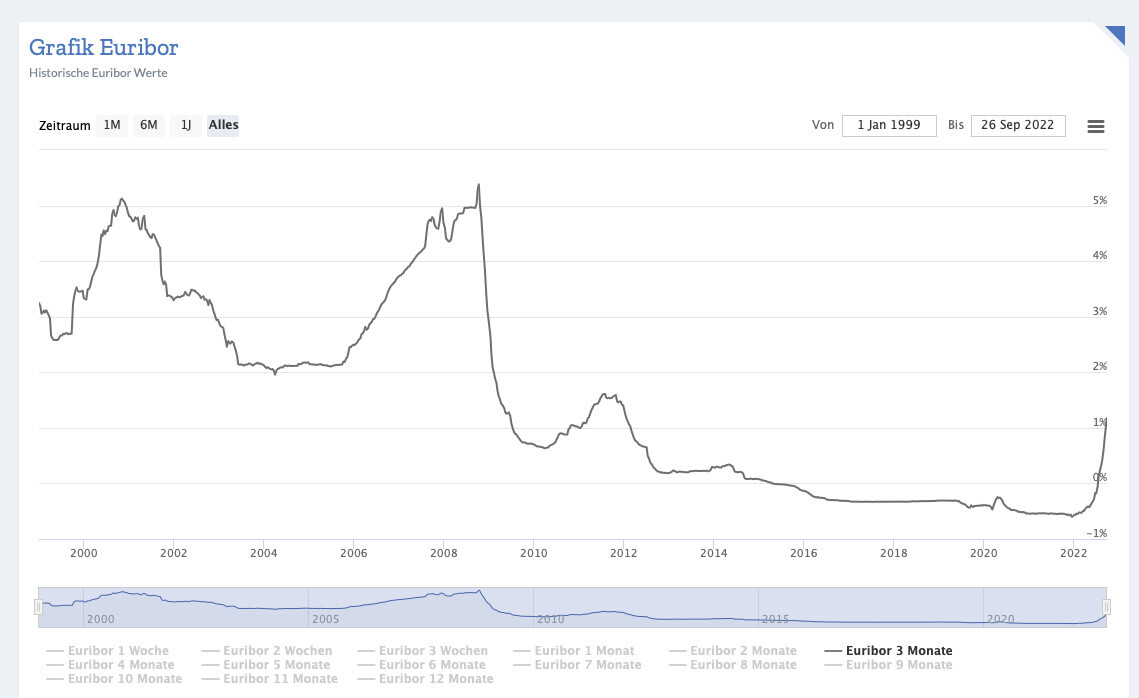

我把长期的EURIBOR图表附上了,图中很清楚地显示近20年来利率从未超过6%。我们承受得起2800欧元的月供,假设利率达到6%,月供约为4300欧元。这意味着每年额外支出18,000欧元,可以用自有资金来平衡。

由于过去几个月利率大幅上升,我开始考虑如何更好地为建筑项目融资。我从Interhyp得到的信息是,下周五计划再一次加息0.51%。这样我们利率大约达到4%,我们要么停止建筑项目,要么“少建”房屋,或者投入更多自有资金,而不仅仅是为建筑附加费用融资。

关于我们...

- 已婚

- 2名成年人和3个孩子

- 家庭收入7500欧元,包括儿童补贴和大约1100欧元的可变部分(可变部分每年支付,已持续14年)

- 房屋融资金额为650,000欧元,根据利率情况,我们会投入最多50,000欧元额外自有资金

- 自有资金已经包括地块

- 建筑附加费用用自有资金支付

- 总共至少有160,000欧元自有资金,加上地块价值(我们不会全部投入)

这周我研究了替代融资方式,特别是发现了Flex-Darlehen(灵活贷款)。Flex-Darlehen的利率每3个月重新确定,该利率与EURIBOR挂钩。特别还款也可每3个月一次。Interhyp今天给我发了Flex-Darlehen的报价,非常诱人。因此我想问,有什么隐患吗?信用评估是每3个月都要做,还是只做一次?我不希望干某天被告知收入不足,贷款被追回。利率波动我可以接受,因为我可以用足够的自有资金来抵消。但对此我自然还是有些不安。

Interhyp报价:

贷款金额:650,000

名义利率:0.57%

有效年利率:0.61%

月供:1392.08€

我把长期的EURIBOR图表附上了,图中很清楚地显示近20年来利率从未超过6%。我们承受得起2800欧元的月供,假设利率达到6%,月供约为4300欧元。这意味着每年额外支出18,000欧元,可以用自有资金来平衡。