Gregor_K

27/09/2022 20:20:26

- #1

नमस्ते,

पिछले कुछ महीनों में ब्याज दरों में तेज वृद्धि होने के कारण, मैं सोच रहा हूँ कि इस निर्माण परियोजना को सबसे अच्छा कैसे वित्तपोषित किया जाए। Interhyp से मुझे सूचना मिली है कि आगामी शुक्रवार को 0.51% की एक और ब्याज वृद्धि की योजना है। इससे हम लगभग 4% पर पहुँच जाएंगे और हमें निर्माण परियोजना को रोकना होगा या "कम" घर बनाना होगा या केवल निर्माण के अतिरिक्त खर्चों को वित्तपोषित करने के बजाय अधिक स्वकीय पूंजी लगानी होगी।

हमारे बारे में...

- विवाहित

- 2 वयस्क और 3 बच्चे

- घरेलू आय 7500€ है, जिसमें बालक भत्ता और लगभग 1100€ का परिवर्तनशील हिस्सा शामिल है (परिवर्तनशील हिस्सा हर साल दिया जाता है, पिछले 14 वर्षों से हमेशा)

- घर 650,000€ का वित्तपोषित होगा और ब्याज दर के अनुसार हम 50,000€ तक अतिरिक्त स्वकीय पूंजी लगाएँगे

- जमीन स्वकीय पूंजी से पहले से मौजूद है

- निर्माण के अतिरिक्त खर्च स्वकीय पूंजी से निपटाए जाएंगे

- कुल मिलाकर कम से कम 160,000€ स्वकीय पूंजी और जमीन का मूल्य उपलब्ध है (सभी स्वकीय पूंजी हम लगाना नहीं चाहते)

अब इस सप्ताह मैंने वैकल्पिक वित्तपोषण तरीकों पर विचार किया, जिसमें विशेष रूप से Flex-उधार पर ध्यान आकर्षित हुआ। Flex-उधार में हर 3 महीने ब्याज दर पुनः निर्धारित की जाती है, जो EURIBOR से जुड़ी होती है। विशेष किश्तें भी हर 3 महीने संभव हैं। Interhyp ने मुझे आज Flex-उधार का एक प्रस्ताव भेजा है और वह बहुत आकर्षक है। इसलिए सवाल है, इसमें क्या कमी है? क्या क्रेडिट योग्यता भी हर 3 महीने जांची जाती है या केवल एक बार? मैं नहीं चाहता कि मुझसे कभी कहा जाए कि मेरी आय पर्याप्त नहीं है और उधार वापस मांगा जाए। मैं किश्त में उतार-चढ़ाव के साथ रह सकता हूँ, क्योंकि मैं पर्याप्त स्वकीय पूंजी के साथ उसे संतुलित कर सकता हूँ। फिर भी इस विचार से मैं पूरी तरह सहज नहीं हूँ।

Interhyp का प्रस्ताव:

उधार राशि: 650,000

सालाना ब्याज दर: 0.57%

प्रभावी वार्षिक ब्याज दर: 0.61%

किश्त: 1392,08€

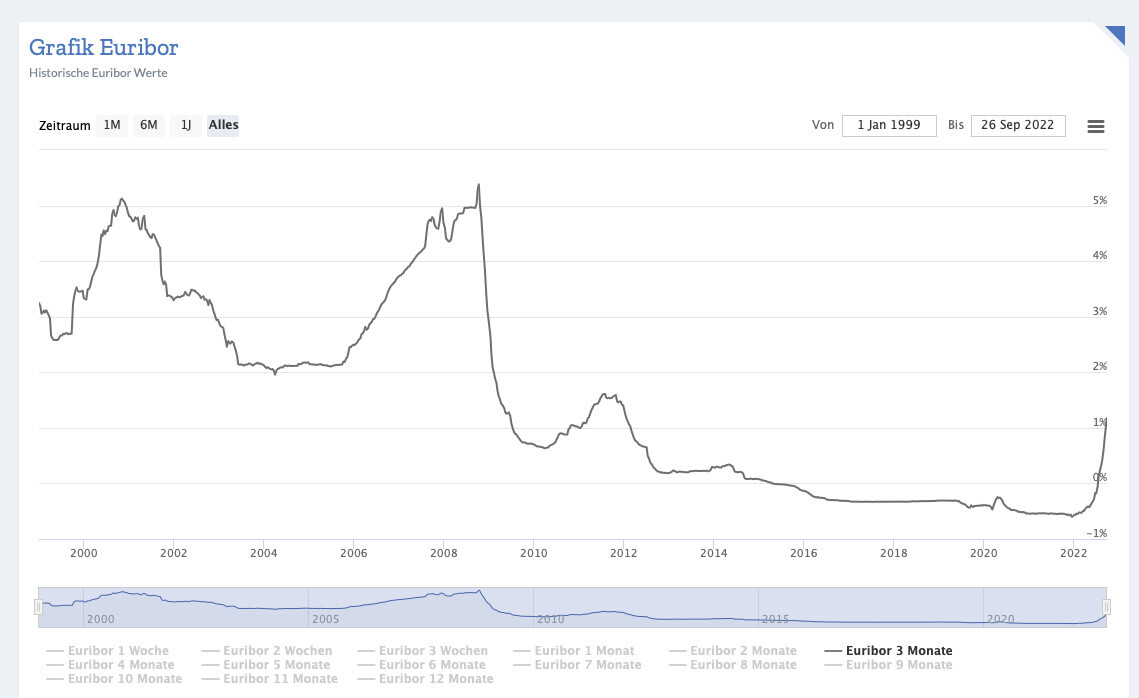

मैंने लंबी अवधि के Euribor चार्ट को संलग्न किया है, जिससे यह स्पष्ट होता है कि यह पिछले 20 वर्षों में 6% से ऊपर नहीं गया। 2800€ की किश्त हम वहन कर सकते हैं, 6% ब्याज पर अनुमानित किश्त लगभग 4300€ होगी। इससे अनुमानित वार्षिक अतिरिक्त खर्च 18,000€ होगा जिसे स्वकीय पूंजी के माध्यम से संतुलित किया जा सकता है।

पिछले कुछ महीनों में ब्याज दरों में तेज वृद्धि होने के कारण, मैं सोच रहा हूँ कि इस निर्माण परियोजना को सबसे अच्छा कैसे वित्तपोषित किया जाए। Interhyp से मुझे सूचना मिली है कि आगामी शुक्रवार को 0.51% की एक और ब्याज वृद्धि की योजना है। इससे हम लगभग 4% पर पहुँच जाएंगे और हमें निर्माण परियोजना को रोकना होगा या "कम" घर बनाना होगा या केवल निर्माण के अतिरिक्त खर्चों को वित्तपोषित करने के बजाय अधिक स्वकीय पूंजी लगानी होगी।

हमारे बारे में...

- विवाहित

- 2 वयस्क और 3 बच्चे

- घरेलू आय 7500€ है, जिसमें बालक भत्ता और लगभग 1100€ का परिवर्तनशील हिस्सा शामिल है (परिवर्तनशील हिस्सा हर साल दिया जाता है, पिछले 14 वर्षों से हमेशा)

- घर 650,000€ का वित्तपोषित होगा और ब्याज दर के अनुसार हम 50,000€ तक अतिरिक्त स्वकीय पूंजी लगाएँगे

- जमीन स्वकीय पूंजी से पहले से मौजूद है

- निर्माण के अतिरिक्त खर्च स्वकीय पूंजी से निपटाए जाएंगे

- कुल मिलाकर कम से कम 160,000€ स्वकीय पूंजी और जमीन का मूल्य उपलब्ध है (सभी स्वकीय पूंजी हम लगाना नहीं चाहते)

अब इस सप्ताह मैंने वैकल्पिक वित्तपोषण तरीकों पर विचार किया, जिसमें विशेष रूप से Flex-उधार पर ध्यान आकर्षित हुआ। Flex-उधार में हर 3 महीने ब्याज दर पुनः निर्धारित की जाती है, जो EURIBOR से जुड़ी होती है। विशेष किश्तें भी हर 3 महीने संभव हैं। Interhyp ने मुझे आज Flex-उधार का एक प्रस्ताव भेजा है और वह बहुत आकर्षक है। इसलिए सवाल है, इसमें क्या कमी है? क्या क्रेडिट योग्यता भी हर 3 महीने जांची जाती है या केवल एक बार? मैं नहीं चाहता कि मुझसे कभी कहा जाए कि मेरी आय पर्याप्त नहीं है और उधार वापस मांगा जाए। मैं किश्त में उतार-चढ़ाव के साथ रह सकता हूँ, क्योंकि मैं पर्याप्त स्वकीय पूंजी के साथ उसे संतुलित कर सकता हूँ। फिर भी इस विचार से मैं पूरी तरह सहज नहीं हूँ।

Interhyp का प्रस्ताव:

उधार राशि: 650,000

सालाना ब्याज दर: 0.57%

प्रभावी वार्षिक ब्याज दर: 0.61%

किश्त: 1392,08€

मैंने लंबी अवधि के Euribor चार्ट को संलग्न किया है, जिससे यह स्पष्ट होता है कि यह पिछले 20 वर्षों में 6% से ऊपर नहीं गया। 2800€ की किश्त हम वहन कर सकते हैं, 6% ब्याज पर अनुमानित किश्त लगभग 4300€ होगी। इससे अनुमानित वार्षिक अतिरिक्त खर्च 18,000€ होगा जिसे स्वकीय पूंजी के माध्यम से संतुलित किया जा सकता है।