तो तुम्हें इसे बस पूरी तरह छोड़ देना चाहिए था। यूरिबोर के साथ कोई कुछ नहीं कर सकता, क्योंकि इसे लगभग (प्राइवेट) कोई उपयोग नहीं करता और इसका दीर्घकालिक वित्तपोषण से कोई लेना-देना नहीं है। और "ब्याज दर 3.5% से 4.5% के बीच है" मैं उतना ही समझ सकता हूँ जितना कि "एक कार की कीमत 30,000€ से 50,000€ के बीच है"। तब कृपया इसे डेटा के साथ लिंक करें या एक मैट्रिक्स बनाएं।

और कृपया फिर से "विश्वास" न करें। पाठकों को खुद यह तय करने दें कि वे जानकारी के साथ क्या करेंगे। यह बेहतर है, बजाय इसके कि आप गलत जानकारी दें।

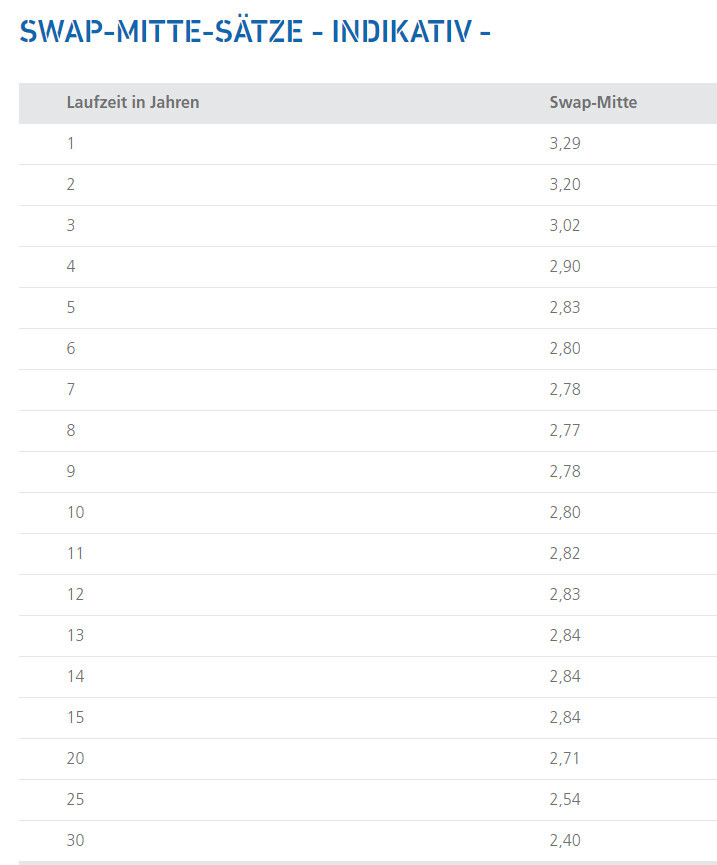

जो कोई भी 10 वर्षों के स्वैप-सूचकांक को देखता है और अब जानता है कि यह लगभग उस बैंक के कैल्क्युलेशन दर के बराबर है, जिससे वह ऋण के लिए पैसा खरीदती है, वह आसानी से यह समझ सकता है कि दरें कैसे विकसित होती हैं, क्योंकि हर समय बैंक का मार्जिन जोडना होता है।

अगर स्वैप = 2.0% और ब्याज प्रस्ताव 10.01 को 3% है, तो स्वैप 3.0% होने पर बैंक का वास्तविक प्रस्ताव मार्च में 4% होगा। यूरिबोर-विकास या ईजिबी-विकास के आधार पर तुम निराश हो जाओगे।

सितंबर मध्य में मुख्य दर वृद्धि 1.25% - 10 वर्षों का गृह ऋण 3.16%

मुख्य दर 17.10. 1.25% - 10 वर्षों का गृह ऋण 3.87%

02.11 को मुख्य दर वृद्धि 2% - 10 वर्षों का गृह ऋण 3.60%

21.12 को मुख्य दर वृद्धि 2.5% - 10 वर्षों का गृह ऋण 3.35%

डॉ. क्लेन से गृह ऋण-ब्याज दरें

तो मैं यह देख सकता हूँ कि सितंबर से अक्टूबर के मध्य तक कोई मुख्य दर परिवर्तन नहीं हुआ, लेकिन गृह ऋण-ब्याज दरों में 0.70% की बढ़ोतरी हुई है। अक्टूबर से दिसंबर तक मुख्य दर दोगुनी होने पर ब्याज दर आधे प्रतिशत की गिरावट हुई।

इसलिए कृपया पाठकों को सीधे ईजिबी और गृह ऋण-ब्याज दर के बीच संबंध के बारे में कुछ न कहो। यदि तुम्हें जानकारी नहीं है, तो यह बिलकुल ठीक है। लेकिन फिर कृपया गलत जानकारी न फैलाओ और पाठकों को समझदार मानकर गलत तथ्यों को समझने की उनकी क्षमता पर सवाल न उठाओ।

ये तीखापन कहाँ से आया KarstenausNRW? :D

यूरिबोर बिल्कुल महत्वपूर्ण है, खासकर हमारे ऑस्ट्रियाई पाठकों के लिए। इन्हें ऑस्ट्रियाई बैंकों में संदर्भ ब्याज दर के रूप में उपयोग किया जाता है जहाँ ब्याज दरें परिवर्तनीय होती हैं। भवन बचत संघों में 12M यूरिबोर इस्तेमाल होता है, उदाहरण के लिए ओबरबैंक के पास 6M यूरिबोर होता है और अधिकांश लोग 3M यूरिबोर का उपयोग करते हैं।

स्वैप दरों के मामले में यह होता है कि हर बैंक अपनी फिक्स ब्याज दरों के कैल्क्युलेशन के लिए अलग-अलग दरें लेता है, इसलिए ग्राहक के लिए मुख्य रूप से यह मायने रखता है कि बैंक की फिक्स दर कहाँ है।

बैंक और क्रेडिट योग्यता के अनुसार फिक्स दर 3.5% से 4.5% के बीच हो सकती है, मेरी राय में यह एक बहुत उपयोगी सूचना है, जो शायद केवल तुम्हें पसंद नहीं आती।

वैसे, स्वैप दरें मुख्य दर वृद्धि के बाद गिरी हैं। तुम्हारे लिए समझाने के लिए कि ये क्यों गिर सकती हैं और मुझे यह नहीं कहना पड़े कि मैं बहुत कम विवरण देता हूँ:

ब्याज प्रत्याशाएँ: गिरती हुई स्वैप दर ब्याज प्रत्याशाओं में कमी का संकेत हो सकती है। अगर बाजार के प्रतिभागी उम्मीद करते हैं कि भविष्य में ब्याज दरें कम होंगी, तो इससे स्वैप की कीमत कम हो सकती है।

जोखिम से बचाव: वित्तीय बाजारों में जोखिम से बचाव बढ़ने पर निवेशक सुरक्षित विकल्पों जैसे स्वैप में आते हैं, जिससे स्वैप दर गिर सकती है।

आर्थिक स्थिति: आर्थिक हालात का स्वैप दर पर सीधा प्रभाव होता है। कमजोर अर्थव्यवस्था ब्याज दरों को नीचे ला सकती है और स्वैप दर को कम कर सकती है।

राजनीतिक घटनाएँ: चुनाव या सरकार संकट जैसी राजनीतिक घटनाएँ निवेशकों को सतर्क कर सकती हैं और स्वैप जैसे सुरक्षित निवेशों की ओर धकेल सकती हैं, जिससे स्वैप दर गिर सकती है।

यह ध्यान रखना महत्वपूर्ण है कि ऊपर बताये गए कारक केवल कुछ संभावित कारण हैं जो स्वैप दर को प्रभावित कर सकते हैं।