Para mí, existe la siguiente relación entre el tipo de interés oficial y la financiación de la vivienda:

Ok. Aunque ya no tiene nada que ver con el tema inicial.

Te desglosamos todo el sistema del tipo de interés oficial y el interés de financiación de la vivienda:

¿Qué es el tipo de interés oficial?

El tipo de interés oficial se entiende como el tipo de interés al cual los bancos comerciales pueden pedir dinero prestado a los bancos centrales. Por lo tanto, el tipo de interés oficial refleja el precio que los bancos comerciales deben pagar por obtener nuevos fondos. Para Alemania y los demás países de la zona euro, el Banco Central Europeo (BCE) fija el tipo de interés oficial – más concretamente, el Consejo del BCE, que es el órgano supremo de decisión del BCE.

El BCE es responsable, entre otras cosas, de la estabilidad de precios en la zona euro. Porque los precios estables posibilitan un crecimiento económico saludable y un consumo acorde. Por ello, el BCE intenta controlar la cantidad de dinero en el ciclo económico, entre otras cosas, corrigiendo el tipo de interés oficial y comprando bonos del Estado y obligaciones corporativas.

En la zona euro existen en total tres tipos de interés oficiales. El más importante es el tipo de interés de facilidad principal de financiación.

[*]El tipo de interés de facilidad principal de financiación: en el uso común también se denomina tipo de interés oficial del BCE o simplemente tipo de interés oficial. Establece a qué tipo de interés los bancos comerciales pueden pedir dinero a corto plazo al BCE.

[*]El tipo de interés de depósito: es el tipo de interés al que los bancos comerciales pueden aparcar el dinero excedente hasta el día siguiente en el BCE.

[*]El tipo de interés de facilidad marginal de crédito: indica a qué tipo pueden los bancos comerciales pedir dinero a corto plazo al BCE.

En conjunto, los tipos oficiales del BCE son una importante herramienta de política monetaria para mantener la economía de la zona euro equilibrada y posibilitar un nivel de precios estable. Cuando la economía va bien, el BCE retira dinero del ciclo económico. Cuando se quiere estimular la economía, el BCE le suministra dinero. Así, a través del tipo de interés oficialmente bajo actual se quiere acelerar la inflación y la economía en la zona euro.

¿Existe una relación directa entre el tipo de interés oficial del BCE y los intereses de financiación de la vivienda?

El tipo oficial del BCE influye solo indirectamente en los intereses actuales de financiación de vivienda. Puede darse una cadena de reacciones, pero no necesariamente.

Por regla general, el BCE anuncia un cambio en el tipo de interés oficial con mucha antelación, incluso antes de modificarlo. Tanto el mercado monetario para inversiones a corto plazo como el mercado de capitales para inversiones a largo plazo reaccionan ya ante el anuncio de un cambio de tipo de interés oficial. Cuando efectivamente se produce un cambio en el tipo oficial, el mercado monetario suele reaccionar aún con más fuerza, porque los cambios de interés a corto plazo pueden ser transferidos más rápido a los clientes.

Las inversiones a largo plazo son menos flexibles. Ajustan sus tipos ya con el anuncio del cambio de tipo oficial. Cuando se produce un cambio en el tipo oficial del BCE, no es necesario reajustar nuevamente.

Una financiación de vivienda se considera una inversión a largo plazo. Por eso, las anticipaciones respecto a cambios en los tipos afectan a estos movimientos, a diferencia de los movimientos en el mercado monetario, a menudo con retraso y de forma atenuada.

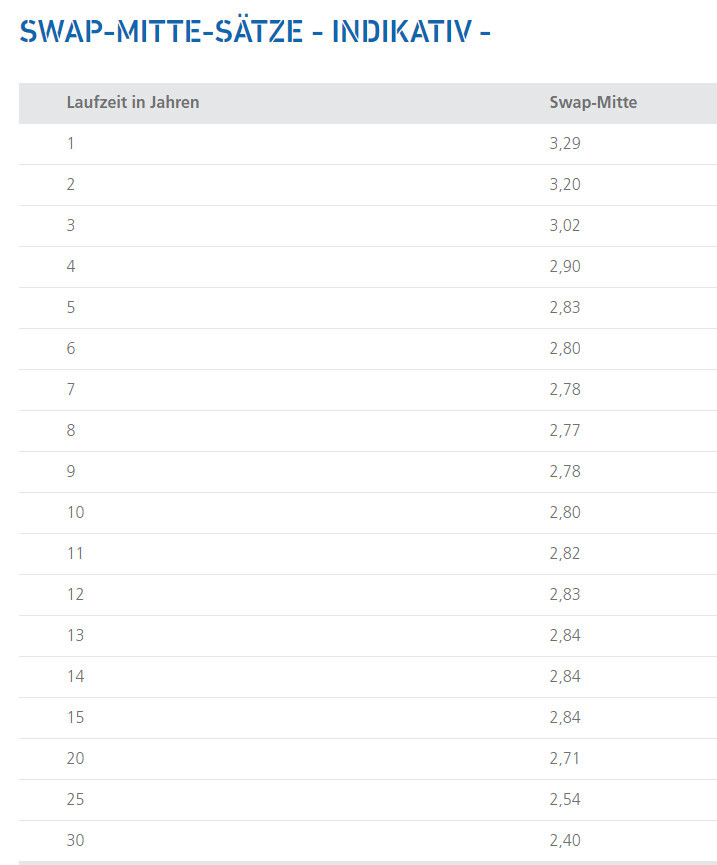

Bonos hipotecarios para la refinanciación de los bancos

Los bancos suelen pedir prestado el dinero para una financiación de vivienda, es decir, el capital del préstamo, a un inversor. Los expertos hablan entonces de refinanciación. Para la refinanciación de las financiaciones de vivienda, los bancos utilizan sobre todo el comercio de títulos valores.

Cuando un inversor presta dinero al banco para una financiación de vivienda – con frecuencia se trata de inversores institucionales como sociedades de fondos o aseguradoras –, recibe a cambio un interés fijo durante el período del préstamo. En la jerga técnica, esto se denomina un "bono hipotecario". Se consideran bonos seguros, ya que van acompañados de una garantía, que suele ser un inmueble. Además, los bonos hipotecarios están regulados por ley estatal mediante la Ley de Bonos Hipotecarios (Pfandbriefgesetz – PfandBG).

El proceso de refinanciación de las financiaciones de vivienda puede dividirse aproximadamente en los siguientes pasos:

[*]El cliente se acerca al banco y quiere contratar una financiación de vivienda.

[*]El banco obtiene el dinero para la financiación de vivienda de inversores en el mercado de capitales. Para ello, emite bonos hipotecarios a los inversores. Como garantía sirven inmuebles que el banco posee o los derechos sobre los inmuebles de sus clientes con financiación de vivienda.

[*]Los inversores reciben intereses por su inversión y el derecho a ejecutar la propiedad en caso de impagos.

[*]El banco entrega el dinero al cliente como suma del préstamo para su financiación de vivienda.

El tipo de interés que el banco debe pagar al inversor por el dinero prestado, llamado tipo de interés del bono hipotecario, lo transfiere al cliente con un pequeño recargo. El cliente paga durante muchos años el préstamo con intereses al banco.

Así, el banco cumple con sus obligaciones hacia el inversor y a la vez obtiene un beneficio económico. Por lo tanto, los intereses de financiación de vivienda dependen directamente del nivel del tipo de interés del bono hipotecario. El tipo de interés oficial no tiene, en cambio, una influencia directa sobre los intereses de financiación de vivienda.