Pour moi, la relation suivante existe entre le taux directeur et le financement immobilier :

Ok. Même si cela n’a plus rien à voir avec le sujet initial.

Nous allons pour toi décomposer tout le système avec le taux directeur et le taux de financement immobilier :

Qu’est-ce que le taux directeur ?

Le taux directeur désigne le taux d’intérêt auquel les banques commerciales peuvent emprunter de l’argent auprès des banques centrales. Le taux directeur reflète donc le prix que les banques commerciales doivent payer pour obtenir de nouveaux fonds. Pour l’Allemagne et les autres pays de la zone euro, la Banque centrale européenne (BCE) fixe le taux directeur – plus précisément le Conseil des gouverneurs de la BCE, qui est l’organe décisionnel suprême de la BCE.

La BCE est notamment responsable de la stabilité des prix dans la zone euro. En effet, des prix stables permettent une croissance économique saine et une consommation correspondante. C’est pourquoi la BCE tente de réguler la masse monétaire dans le circuit économique notamment via la correction du taux directeur et l’achat d’obligations d’État et d’entreprises.

Dans la zone euro, il existe au total trois taux directeurs. Le plus important d’entre eux est le taux de refinancement principal.

[*]Le taux de refinancement principal : Il est communément appelé taux directeur de la BCE ou simplement taux directeur. Il fixe le taux auquel les banques commerciales peuvent emprunter de l’argent auprès de la BCE à court terme.

[*]Le taux de dépôt : C’est le taux d’intérêt auquel les banques commerciales peuvent déposer leur argent excédentaire auprès de la BCE jusqu’au lendemain.

[*]Le taux de prêt marginal : Il indique à quel taux les banques commerciales peuvent emprunter de l’argent à la BCE à très court terme.

Dans l’ensemble, les taux directeurs de la BCE sont un instrument important de la politique monétaire pour maintenir l’économie de la zone euro en équilibre et permettre un niveau de prix stable. Lorsque l’économie se porte bien, la BCE retire de l'argent du circuit économique. Si l’économie doit être stimulée, elle y injecte de l’argent. C’est ainsi que le taux directeur actuellement bas vise à stimuler l’inflation et l’économie dans la zone euro.

Y a-t-il une relation directe entre le taux directeur de la BCE et les taux des financements immobiliers ?

Le taux directeur de la BCE influence les taux immobiliers actuels seulement de manière indirecte. Une chaîne de réactions peut se produire, mais ce n’est pas obligatoire.

En général, la BCE annonce un changement de taux directeur longtemps à l’avance, avant même de modifier le taux. Le marché monétaire pour les placements à court terme ainsi que le marché des capitaux pour les placements à long terme réagissent déjà à l’annonce d’un changement de taux. Lorsque le changement du taux directeur a effectivement lieu, le marché monétaire réagit généralement encore plus fortement, car les modifications des taux à court terme peuvent être répercutées plus rapidement auprès des clients.

Les placements à long terme sont moins flexibles. Ils ajustent déjà leur prix dès l’annonce d’un changement du taux directeur. En cas de modification du taux directeur de la BCE, aucune autre correction n’est nécessaire.

Un financement immobilier est considéré comme un placement à long terme. Ici, les annonces anticipées de changements de taux ont souvent des effets retardés et atténués par rapport aux mouvements du marché monétaire.

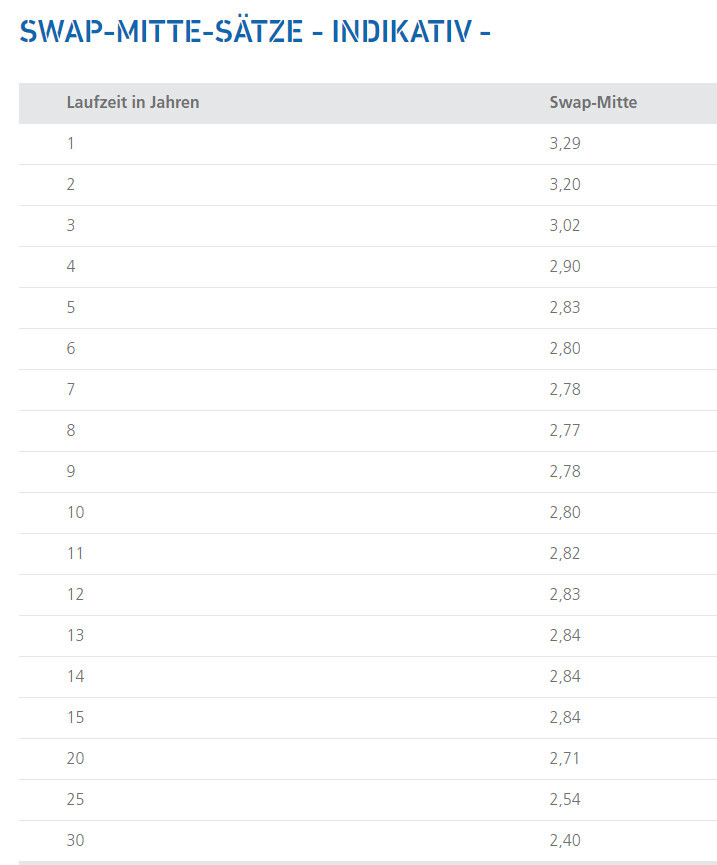

Obligations foncières pour le refinancement des banques

Les banques empruntent généralement l’argent pour un financement immobilier, c’est-à-dire le montant du prêt, auprès d’un investisseur. Les experts parlent alors de refinancement. Pour le refinancement des financements immobiliers, les banques utilisent principalement le commerce de titres.

Lorsqu’un investisseur prête de l’argent à la banque pour un financement immobilier – il s’agit souvent d’investisseurs institutionnels tels que des sociétés de fonds ou des assurances –, il reçoit en échange un taux d’intérêt fixe pendant la durée du prêt. En jargon technique, on parle alors d’une « obligation foncière ». Ces obligations sont considérées comme des titres sûrs, car elles sont assorties d’une garantie, généralement un bien immobilier. De plus, les obligations foncières sont réglementées par la loi sur les obligations foncières (Pfandbriefgesetz, PfandBG).

Le processus de refinancement des financements immobiliers peut grossièrement être divisé en les étapes suivantes :

[*]Le client s’adresse à la banque et souhaite conclure un financement immobilier.

[*]La banque emprunte l’argent pour le financement immobilier auprès des investisseurs sur le marché des capitaux. Pour cela, elle émet des obligations foncières aux investisseurs. Comme garanties, elle utilise soit les biens immobiliers qu’elle possède, soit les droits sur les biens immobiliers de ses clients financement immobilier.

[*]Les investisseurs reçoivent des intérêts pour leur investissement et le droit de saisir la propriété en cas de défaut de paiement.

[*]La banque remet l’argent au client sous forme de montant du prêt pour son financement immobilier.

Le taux d’intérêt que la banque doit payer à l’investisseur pour l’argent emprunté, appelé taux des obligations foncières, est répercuté avec une petite majoration sur le client. Ce dernier rembourse le prêt avec intérêts à la banque sur plusieurs années.

Ainsi, la banque remplit ses obligations envers l’investisseur tout en réalisant un bénéfice économique. Les taux de financement immobilier dépendent donc directement du niveau du taux des obligations foncières. Le taux directeur n’a par contre pas d’influence directe sur les taux de financement immobilier.