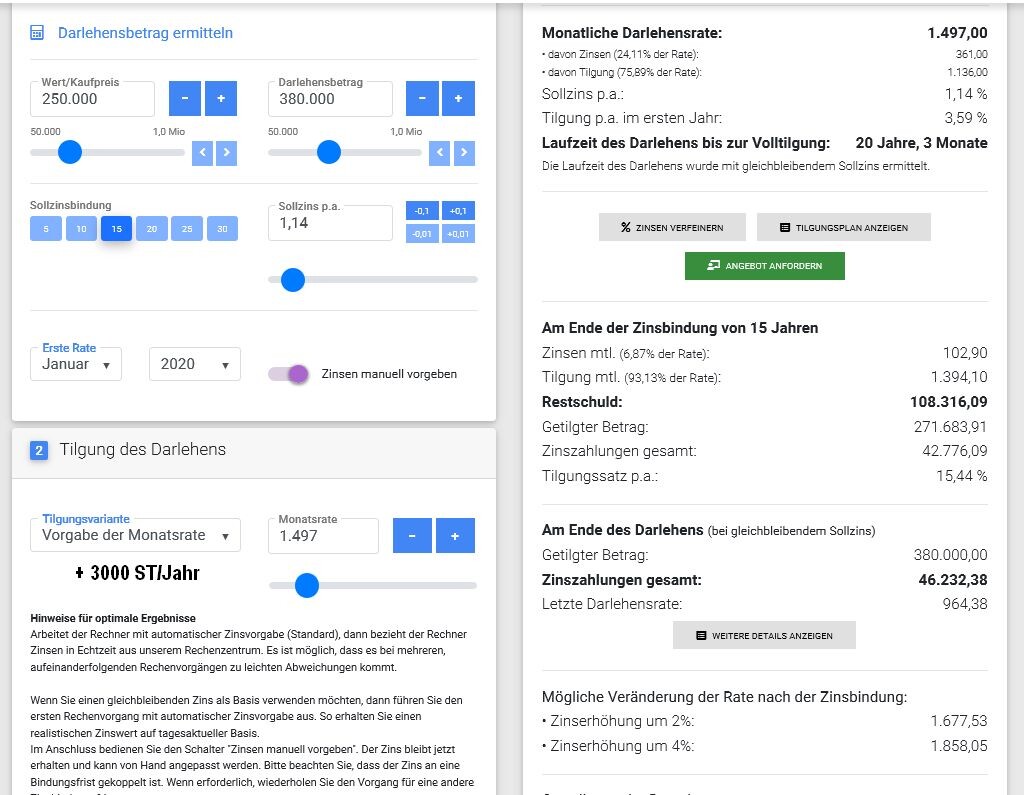

मैंने एक बार गणना की थी और 1497/माह पर पहुंचा था, फिर 380000 एनुइटी लोन विशेष चुकौती 3000 यूरो/साल के साथ इस प्रकार प्रस्तुत होते हैं:

कुल

380,000 चुकौती और विशेष भुगतान लगभग 20 वर्षों के लिए

46,232 ब्याज लगभग 20 वर्षों के लिए, शर्त यह है कि 15 साल बाद समान रूप से अच्छी पुनःफाइनेंसिंग की जाए

-------------------------

426,232 लगभग 20 वर्षों में, इसके लिए कोई भी अतिरिक्त कर या अस्पष्टताएँ नहीं, संभवतः Wohnriester आदि के संबंध में कानून में बदलाव (सोचिए उन कानूनों के बदलाव के बारे में जो डायरेक्ट इंश्योरेंस में हुए थे)। अंत, पूरा, सब खत्म।

-------------------------------------------------------------------------------------------------

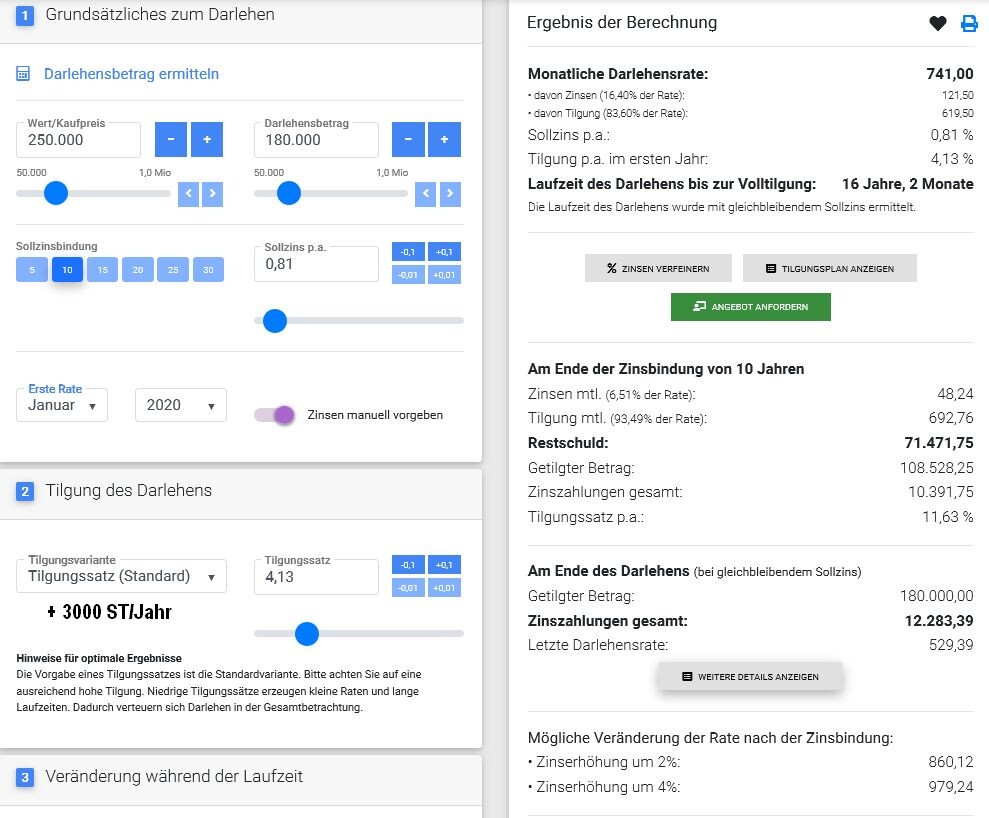

2xRiester और 180,000 एनुइटी लोन और विशेष चुकौती 3000 यूरो/साल के साथ

कुल:

226,800 25 वर्षों के लिए x 2x 378/माह

180,000 चुकौती और विशेष भुगतान 16 वर्षों के लिए

12,283 ब्याज 16 वर्षों के लिए, शर्त यह है कि 10 साल बाद समान रूप से अच्छी पुनःफाइनेंसिंग की जाए

----------------

419,083 कुल भुगतान प्लस Wohnriester आदि के पुनः कराधान।