Gregor_K

27.09.2022 20:20:26

- #1

Hola,

debido a que los intereses han subido mucho en los últimos meses, me estoy planteando cómo financiar mejor el proyecto de construcción. He recibido información de Interhyp de que para el próximo viernes está prevista otra subida del interés al 0,51%. Así estaríamos en torno al 4% y tendríamos que detener el proyecto de construcción o construir una casa "más pequeña" o aportar más capital propio en lugar de financiar solo los costos adicionales de construcción.

Sobre nosotros...

- casados

- 2 adultos con 3 hijos

- ingresos del hogar 7500 €, incluyendo la asignación por hijos y una parte variable de aproximadamente 1100 € (la parte variable se paga anualmente, desde hace 14 años siempre)

- la casa a financiar cuesta 650.000 € y dependiendo del tipo de interés aportaremos hasta 50.000 € de capital propio adicional

- el terreno con capital propio ya está disponible

- los costos adicionales de construcción se cubren con capital propio

- en total hay al menos 160.000 € de capital propio más el valor del terreno (no queremos aportar todo)

Esta semana he estado investigando métodos alternativos de financiación, y en particular me encontré con el préstamo Flex. En el préstamo Flex, el tipo de interés se determina de nuevo cada 3 meses, ligado al EURIBOR. Los pagos anticipados también son posibles cada 3 meses. Hoy Interhyp me envió una oferta para un préstamo Flex y es muy tentadora. Por eso la pregunta, ¿dónde está la trampa? ¿Se revisa la solvencia cada 3 meses o sólo una vez? Lo que no quiero es que me digan en algún momento que mis ingresos ya no son suficientes y que se exija la devolución del préstamo. Puedo aceptar fluctuaciones en la cuota porque puedo compensarlas con suficiente capital propio. Sin embargo, no me siento completamente tranquilo con esta idea.

Oferta de Interhyp:

Importe del préstamo: 650.000

Tipo de interés nominal: 0,57%

Tasa anual efectiva: 0,61%

Cuota: 1392,08 €

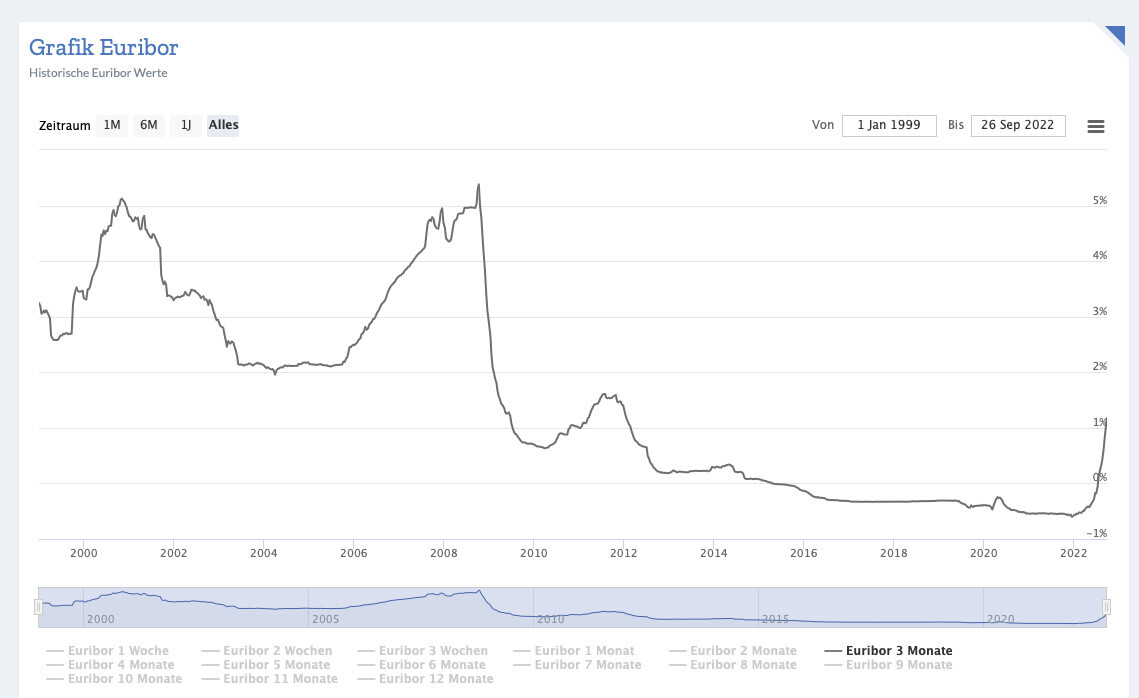

Les he adjuntado el gráfico del Euribor a largo plazo, donde se puede ver claramente que en los últimos 20 años no ha superado el 6%. Podemos afrontar una cuota de 2800 €, con un interés supuesto del 6 % la cuota sería de unos 4300 €. Eso supondría costes adicionales anuales de 18.000 € que podrían compensarse con capital propio.

debido a que los intereses han subido mucho en los últimos meses, me estoy planteando cómo financiar mejor el proyecto de construcción. He recibido información de Interhyp de que para el próximo viernes está prevista otra subida del interés al 0,51%. Así estaríamos en torno al 4% y tendríamos que detener el proyecto de construcción o construir una casa "más pequeña" o aportar más capital propio en lugar de financiar solo los costos adicionales de construcción.

Sobre nosotros...

- casados

- 2 adultos con 3 hijos

- ingresos del hogar 7500 €, incluyendo la asignación por hijos y una parte variable de aproximadamente 1100 € (la parte variable se paga anualmente, desde hace 14 años siempre)

- la casa a financiar cuesta 650.000 € y dependiendo del tipo de interés aportaremos hasta 50.000 € de capital propio adicional

- el terreno con capital propio ya está disponible

- los costos adicionales de construcción se cubren con capital propio

- en total hay al menos 160.000 € de capital propio más el valor del terreno (no queremos aportar todo)

Esta semana he estado investigando métodos alternativos de financiación, y en particular me encontré con el préstamo Flex. En el préstamo Flex, el tipo de interés se determina de nuevo cada 3 meses, ligado al EURIBOR. Los pagos anticipados también son posibles cada 3 meses. Hoy Interhyp me envió una oferta para un préstamo Flex y es muy tentadora. Por eso la pregunta, ¿dónde está la trampa? ¿Se revisa la solvencia cada 3 meses o sólo una vez? Lo que no quiero es que me digan en algún momento que mis ingresos ya no son suficientes y que se exija la devolución del préstamo. Puedo aceptar fluctuaciones en la cuota porque puedo compensarlas con suficiente capital propio. Sin embargo, no me siento completamente tranquilo con esta idea.

Oferta de Interhyp:

Importe del préstamo: 650.000

Tipo de interés nominal: 0,57%

Tasa anual efectiva: 0,61%

Cuota: 1392,08 €

Les he adjuntado el gráfico del Euribor a largo plazo, donde se puede ver claramente que en los últimos 20 años no ha superado el 6%. Podemos afrontar una cuota de 2800 €, con un interés supuesto del 6 % la cuota sería de unos 4300 €. Eso supondría costes adicionales anuales de 18.000 € que podrían compensarse con capital propio.