pffreestyler

07.08.2018 19:30:45

- #1

Bonjour,

un montant total de 200 000,00 € doit être financé.

J’ai actuellement deux offres devant moi.

1. Prêt avec suspension de remboursement et remplacement par un contrat d’épargne logement

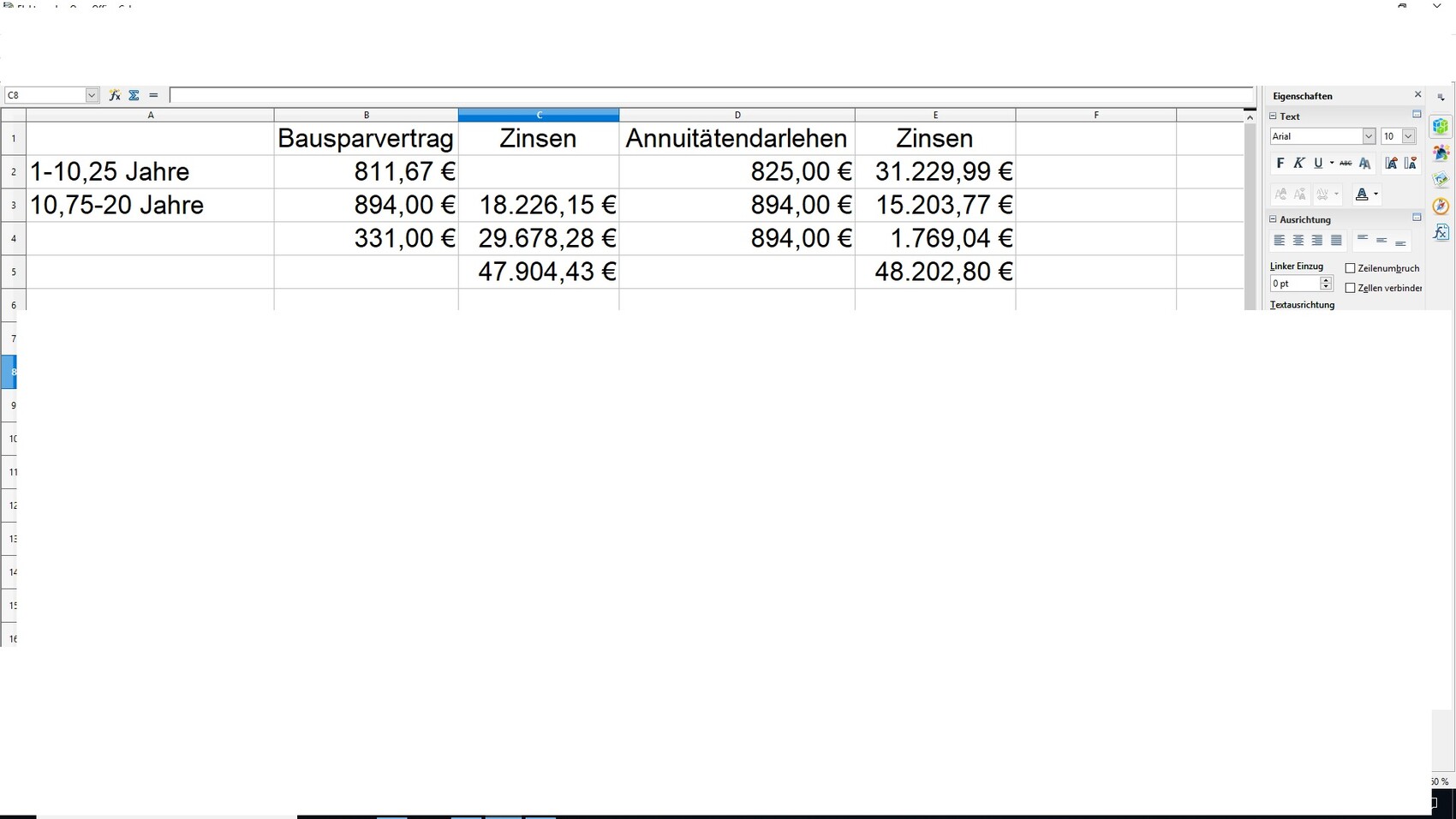

110 000,00 € sur une durée totale de 20 ans 6 mois :

10 ans 2 mois : taux d’intérêt nominal 0,88 %, mensualité 480,67 €

10 ans 4 mois : taux d’intérêt nominal 2,15 %, mensualité 563,00 €

Taux annuel effectif global pour la durée totale à partir du décaissement du prêt avec suspension de remboursement : 1,49 %

Taux annuel effectif global à partir de l’attribution : 2,44 %

Coût des intérêts : 18 226,15 €

90 000,00 € sur 27 ans 9 mois :

14 ans 8 mois : taux d’intérêt nominal 1,49 %, mensualité 331,00 €

14 ans 8 mois : taux d’intérêt nominal 2,85 %, mensualité 331,00 €

Taux annuel effectif global pour la durée totale à partir du décaissement du prêt avec suspension de remboursement : 2,85 %

Taux annuel effectif global à partir de l’attribution : 3,10 %

Coût des intérêts : 29 678,28 €

Total intérêts : 47 904,43 €

Dans cette variante, mon compte épargne retraite immobilier [Wohnriesterguthaben] de 4 600,00 € est inclus. Cela me permet d’économiser environ 3 000,00 € d’intérêts et le petit crédit est remboursé environ 3 ans plus tôt. Le compte de financement du logement [Wohnförderkonto] m’est familier. Je recevrais des allocations de 5 071,10 € et des avantages fiscaux supplémentaires de 14 333,00 €. À la retraite, environ 16 500,00 € seraient dus. Ce n’est donc pas un inconvénient.

Mensualités totales :

10 ans : 811,00 €

10 ans : 894,00 €

7 ans : 331,00 €

2. Variante via un intermédiaire financier -> prêteur assurance

150 000,00 € avec un taux fixe sur 20 ans à 1,86 % - mensualité 550,00 €

Coût des intérêts après 20 ans : 39 778,35 € - capital restant dû 57 778,35 €. Ici, j’ai considéré 5 % d’intérêts et une mensualité de 775,00 €, car le second élément est alors remboursé. Coût des intérêts 11 555,58 €. Total 51 333,93 €

50 000,00 € KFW 124 avec un taux fixe de 10 ans à 1,65 % mensualité 210,00 €

Coût des intérêts 7 068,14 € - capital restant dû 33 523,21 €

Par ailleurs, j’épargne déjà des contrats d’épargne logement existants avec un total d’environ 100,00 €, ce qui me permettra au bout de 10 ans de rembourser le capital restant dû du prêt KfW et d’avoir en plus environ 3 000,00 € en espèces à disposition. Cela me coûte alors pendant 8 ans avec une mensualité de 225,00 € environ 900,00 € d’intérêts.

Ainsi, les intérêts totaux des deux éléments s’élèvent à 59 307,02 €.

Mensualités totales :

10 ans : 860,00 €

8 ans : 775,00 €

6 ans : 775,00 €

Ainsi, la variante 1 est à première vue clairement la gagnante avec des durées similaires. Toutefois, il faut prendre en compte que les charges mensuelles diffèrent parfois beaucoup. Comme je peux effectuer des remboursements anticipés illimités et modifier le taux de remboursement à tout moment dans la variante 1, et que dans la variante 2, on peut rembourser par anticipation 5 % par an et modifier le taux de remboursement gratuitement 3 fois, j’ai recalculé la variante 2 dans Excel avec les mensualités de la variante 1 à l’aide d’un calculateur de remboursement :

Ici, les coûts des intérêts sont maintenant quasiment identiques. D’une part, je sais que les prêts avec épargne logement sont généralement déconseillés, mais je pense que c’est malgré tout la meilleure variante ici ? Inconvénient : compte de financement du logement [Wohnförderkonto] pour moi – pas d’inconvénient financier

Avantage : après 20 ans, il reste 550,00 € de mensualité en moins à payer. Si je mets le capital libre systématiquement dans les remboursements anticipés, les intérêts devraient encore baisser de manière significative. Un autre avantage est que je ne dois pas inclure les contrats d’épargne logement existants. Certes, j’y réduirais nettement les versements, mais je les garde en réserve pour des urgences de rénovation. De plus, mon épargne retraite immobilière est utilisée, ce que je ne pourrais pas faire avec un prêt amortissable. Je la résilierais sans doute avec une perte ou la laisserais courir.

Comment évaluez-vous les offres ? J’ai encore d’autres prêts amortissables auprès d’autres banques, mais ils sont moins avantageux que ceux mentionnés ci-dessus.

un montant total de 200 000,00 € doit être financé.

J’ai actuellement deux offres devant moi.

1. Prêt avec suspension de remboursement et remplacement par un contrat d’épargne logement

110 000,00 € sur une durée totale de 20 ans 6 mois :

10 ans 2 mois : taux d’intérêt nominal 0,88 %, mensualité 480,67 €

10 ans 4 mois : taux d’intérêt nominal 2,15 %, mensualité 563,00 €

Taux annuel effectif global pour la durée totale à partir du décaissement du prêt avec suspension de remboursement : 1,49 %

Taux annuel effectif global à partir de l’attribution : 2,44 %

Coût des intérêts : 18 226,15 €

90 000,00 € sur 27 ans 9 mois :

14 ans 8 mois : taux d’intérêt nominal 1,49 %, mensualité 331,00 €

14 ans 8 mois : taux d’intérêt nominal 2,85 %, mensualité 331,00 €

Taux annuel effectif global pour la durée totale à partir du décaissement du prêt avec suspension de remboursement : 2,85 %

Taux annuel effectif global à partir de l’attribution : 3,10 %

Coût des intérêts : 29 678,28 €

Total intérêts : 47 904,43 €

Dans cette variante, mon compte épargne retraite immobilier [Wohnriesterguthaben] de 4 600,00 € est inclus. Cela me permet d’économiser environ 3 000,00 € d’intérêts et le petit crédit est remboursé environ 3 ans plus tôt. Le compte de financement du logement [Wohnförderkonto] m’est familier. Je recevrais des allocations de 5 071,10 € et des avantages fiscaux supplémentaires de 14 333,00 €. À la retraite, environ 16 500,00 € seraient dus. Ce n’est donc pas un inconvénient.

Mensualités totales :

10 ans : 811,00 €

10 ans : 894,00 €

7 ans : 331,00 €

2. Variante via un intermédiaire financier -> prêteur assurance

150 000,00 € avec un taux fixe sur 20 ans à 1,86 % - mensualité 550,00 €

Coût des intérêts après 20 ans : 39 778,35 € - capital restant dû 57 778,35 €. Ici, j’ai considéré 5 % d’intérêts et une mensualité de 775,00 €, car le second élément est alors remboursé. Coût des intérêts 11 555,58 €. Total 51 333,93 €

50 000,00 € KFW 124 avec un taux fixe de 10 ans à 1,65 % mensualité 210,00 €

Coût des intérêts 7 068,14 € - capital restant dû 33 523,21 €

Par ailleurs, j’épargne déjà des contrats d’épargne logement existants avec un total d’environ 100,00 €, ce qui me permettra au bout de 10 ans de rembourser le capital restant dû du prêt KfW et d’avoir en plus environ 3 000,00 € en espèces à disposition. Cela me coûte alors pendant 8 ans avec une mensualité de 225,00 € environ 900,00 € d’intérêts.

Ainsi, les intérêts totaux des deux éléments s’élèvent à 59 307,02 €.

Mensualités totales :

10 ans : 860,00 €

8 ans : 775,00 €

6 ans : 775,00 €

Ainsi, la variante 1 est à première vue clairement la gagnante avec des durées similaires. Toutefois, il faut prendre en compte que les charges mensuelles diffèrent parfois beaucoup. Comme je peux effectuer des remboursements anticipés illimités et modifier le taux de remboursement à tout moment dans la variante 1, et que dans la variante 2, on peut rembourser par anticipation 5 % par an et modifier le taux de remboursement gratuitement 3 fois, j’ai recalculé la variante 2 dans Excel avec les mensualités de la variante 1 à l’aide d’un calculateur de remboursement :

Ici, les coûts des intérêts sont maintenant quasiment identiques. D’une part, je sais que les prêts avec épargne logement sont généralement déconseillés, mais je pense que c’est malgré tout la meilleure variante ici ? Inconvénient : compte de financement du logement [Wohnförderkonto] pour moi – pas d’inconvénient financier

Avantage : après 20 ans, il reste 550,00 € de mensualité en moins à payer. Si je mets le capital libre systématiquement dans les remboursements anticipés, les intérêts devraient encore baisser de manière significative. Un autre avantage est que je ne dois pas inclure les contrats d’épargne logement existants. Certes, j’y réduirais nettement les versements, mais je les garde en réserve pour des urgences de rénovation. De plus, mon épargne retraite immobilière est utilisée, ce que je ne pourrais pas faire avec un prêt amortissable. Je la résilierais sans doute avec une perte ou la laisserais courir.

Comment évaluez-vous les offres ? J’ai encore d’autres prêts amortissables auprès d’autres banques, mais ils sont moins avantageux que ceux mentionnés ci-dessus.