pffreestyler

07.08.2018 19:30:45

- #1

Hola,

se deben financiar en total 200.000,00 €

actualmente tengo dos ofertas disponibles

1. Préstamo con suspensión de amortización con cancelación mediante un contrato de ahorro para vivienda

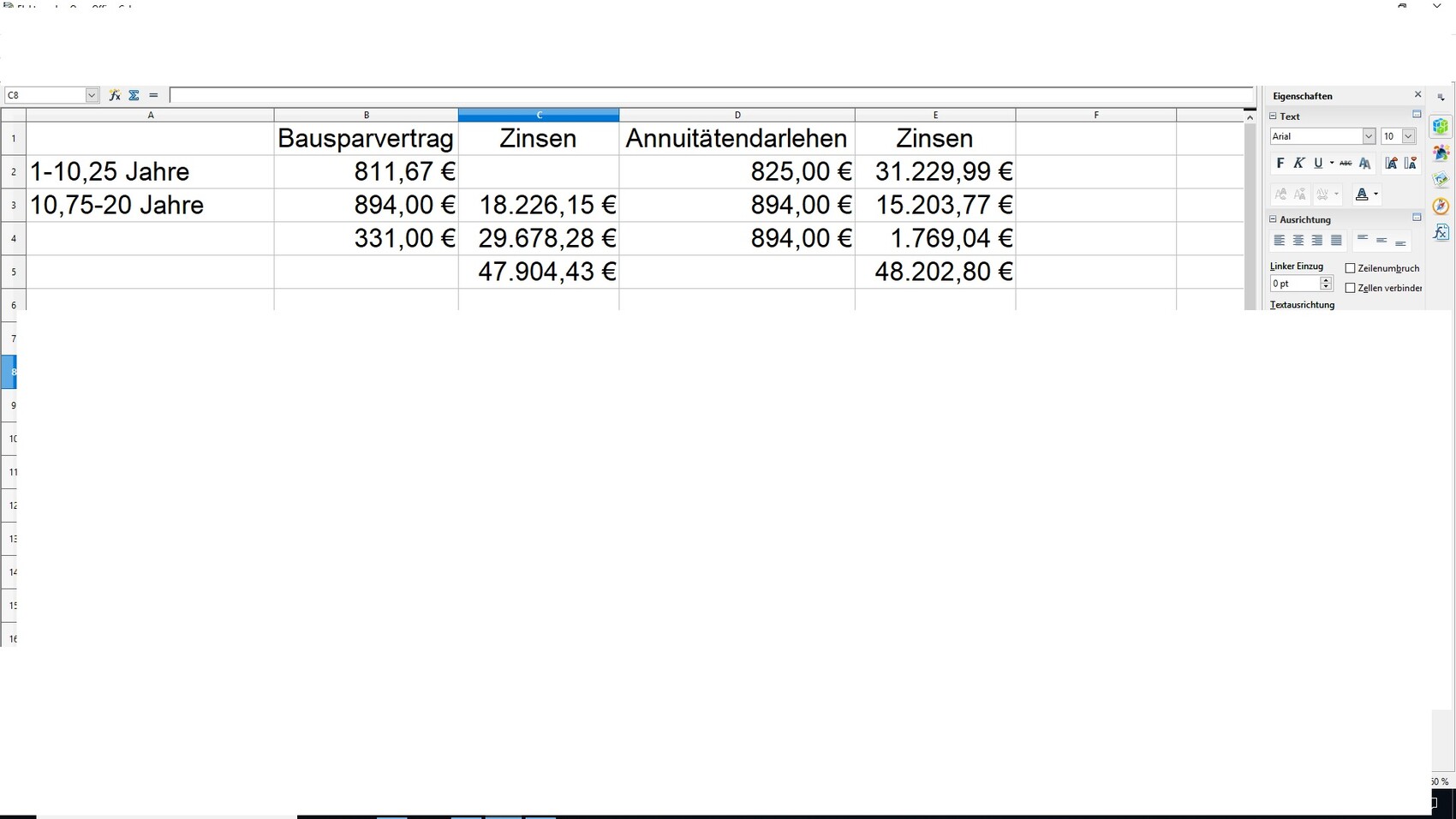

110.000,00 € durante un total de 20 años 6 meses:

10 años 2 meses: tipo de interés nominal 0,88 %, cuota 480,67 €

10 años 4 meses: tipo de interés nominal 2,15 %, cuota 563,00 €

Tasa anual efectiva para toda la duración desde el desembolso del préstamo con suspensión 1,49 %

Tasa anual efectiva desde la asignación 2,44 %

Costes de intereses: 18.226,15 €

90.000,00 € durante 27 años 9 meses:

14 años 8 meses: tipo de interés nominal 1,49 %, cuota 331,00 €

14 años 8 meses: tipo de interés nominal 2,85 %, cuota 331,00 €

Tasa anual efectiva para toda la duración desde el desembolso del préstamo con suspensión 2,85 %

Tasa anual efectiva desde la asignación 3,10 %

Costes de intereses: 29.678,28 €

Intereses totales: 47.904,43 €

En esta variante se incorpora mi saldo de Wohnriester de 4.600,00 €. Esto me ahorra unos 3.000,00 € en intereses y el pequeño crédito se amortiza aproximadamente 3 años antes. El Wohnförderkonto me es conocido. Tendría subvenciones de 5.071,10 € y ventajas fiscales adicionales de 14.333,00 €. Al momento de la jubilación se deberían unos 16.500,00 €. Por lo tanto, no es una desventaja.

Cuotas totales:

10 años: 811,00 €

10 años: 894,00 €

7 años: 331,00 €

2. Variante a través de intermediario financiero -> financiador aseguradora

150.000,00 € con fijación de interés a 20 años al 1,86 % - cuota 550,00 €

Costes de intereses tras 20 años: 39.778,35 € - deuda residual 57.778,35 €. Aquí he supuesto un interés del 5 % y una cuota de 775,00 €, porque entonces termina el segundo tramo. Costes de intereses 11.555,58 €. Total 51.333,93 €

50.000,00 € KFW 124 con fijación de interés de 10 años al 1,65 % cuota 210,00 €

Costes de intereses 7.068,14 € - deuda residual 33.523,21 €

Paralelamente ya ahorro en contratos de ahorro para vivienda existentes con un total de casi 100,00 €, con lo que tras 10 años cancelo la deuda residual del préstamo Kfw y además tengo casi 3.000,00 € disponibles en efectivo de forma privada. Estos me cuestan durante 8 años con una cuota de 225,00 € cerca de 900,00 € en intereses.

Así que en ambos tramos estoy en intereses totales de 59.307,02 €.

Cuotas totales:

10 años: 860,00 €

8 años: 775,00 €

6 años: 775,00 €

Por lo tanto, la variante 1 a primera vista es claramente la ganadora con duraciones similares. Sin embargo, hay que considerar que la carga mensual varía. Como en la variante 1 puedo realizar amortizaciones excepcionales ilimitadas y cambiar la tasa de amortización, y en la variante 2 puedo amortizar excepcionalmente el 5 % anual y cambiar la tasa de amortización 3 veces gratis, he calculado la variante 2 en Excel con las cuotas de la variante 1 usando un calculador de amortización:

Aquí los costes de intereses son ahora prácticamente iguales. Por un lado sé que siempre se desaconsejan los préstamos con ahorro para vivienda, pero lo veo así: ¿aun así es la mejor opción? Desventaja: Wohnförderkonto para mi cabeza - financieramente ninguna desventaja

Ventaja: después de 20 años habría que pagar 550,00 € menos de cuota. Si destinara el capital disponible consecuentemente a amortización extraordinaria, los intereses se reducirían seguramente otra cantidad notable. Otra ventaja es que no tengo que incluir los contratos de ahorro para vivienda existentes. Claro, reduciría considerablemente el ahorro, pero los tengo para emergencias de remodelación en reserva. Además, se utiliza mi Wohn-Riester, con lo que no podría hacer nada con un préstamo de amortización constante. Probablemente lo rescindiria con pérdida o lo dejaría correr.

¿Cómo valoran las ofertas? Tengo otros préstamos de amortización constante de otros bancos, pero son peores que los mencionados arriba.

se deben financiar en total 200.000,00 €

actualmente tengo dos ofertas disponibles

1. Préstamo con suspensión de amortización con cancelación mediante un contrato de ahorro para vivienda

110.000,00 € durante un total de 20 años 6 meses:

10 años 2 meses: tipo de interés nominal 0,88 %, cuota 480,67 €

10 años 4 meses: tipo de interés nominal 2,15 %, cuota 563,00 €

Tasa anual efectiva para toda la duración desde el desembolso del préstamo con suspensión 1,49 %

Tasa anual efectiva desde la asignación 2,44 %

Costes de intereses: 18.226,15 €

90.000,00 € durante 27 años 9 meses:

14 años 8 meses: tipo de interés nominal 1,49 %, cuota 331,00 €

14 años 8 meses: tipo de interés nominal 2,85 %, cuota 331,00 €

Tasa anual efectiva para toda la duración desde el desembolso del préstamo con suspensión 2,85 %

Tasa anual efectiva desde la asignación 3,10 %

Costes de intereses: 29.678,28 €

Intereses totales: 47.904,43 €

En esta variante se incorpora mi saldo de Wohnriester de 4.600,00 €. Esto me ahorra unos 3.000,00 € en intereses y el pequeño crédito se amortiza aproximadamente 3 años antes. El Wohnförderkonto me es conocido. Tendría subvenciones de 5.071,10 € y ventajas fiscales adicionales de 14.333,00 €. Al momento de la jubilación se deberían unos 16.500,00 €. Por lo tanto, no es una desventaja.

Cuotas totales:

10 años: 811,00 €

10 años: 894,00 €

7 años: 331,00 €

2. Variante a través de intermediario financiero -> financiador aseguradora

150.000,00 € con fijación de interés a 20 años al 1,86 % - cuota 550,00 €

Costes de intereses tras 20 años: 39.778,35 € - deuda residual 57.778,35 €. Aquí he supuesto un interés del 5 % y una cuota de 775,00 €, porque entonces termina el segundo tramo. Costes de intereses 11.555,58 €. Total 51.333,93 €

50.000,00 € KFW 124 con fijación de interés de 10 años al 1,65 % cuota 210,00 €

Costes de intereses 7.068,14 € - deuda residual 33.523,21 €

Paralelamente ya ahorro en contratos de ahorro para vivienda existentes con un total de casi 100,00 €, con lo que tras 10 años cancelo la deuda residual del préstamo Kfw y además tengo casi 3.000,00 € disponibles en efectivo de forma privada. Estos me cuestan durante 8 años con una cuota de 225,00 € cerca de 900,00 € en intereses.

Así que en ambos tramos estoy en intereses totales de 59.307,02 €.

Cuotas totales:

10 años: 860,00 €

8 años: 775,00 €

6 años: 775,00 €

Por lo tanto, la variante 1 a primera vista es claramente la ganadora con duraciones similares. Sin embargo, hay que considerar que la carga mensual varía. Como en la variante 1 puedo realizar amortizaciones excepcionales ilimitadas y cambiar la tasa de amortización, y en la variante 2 puedo amortizar excepcionalmente el 5 % anual y cambiar la tasa de amortización 3 veces gratis, he calculado la variante 2 en Excel con las cuotas de la variante 1 usando un calculador de amortización:

Aquí los costes de intereses son ahora prácticamente iguales. Por un lado sé que siempre se desaconsejan los préstamos con ahorro para vivienda, pero lo veo así: ¿aun así es la mejor opción? Desventaja: Wohnförderkonto para mi cabeza - financieramente ninguna desventaja

Ventaja: después de 20 años habría que pagar 550,00 € menos de cuota. Si destinara el capital disponible consecuentemente a amortización extraordinaria, los intereses se reducirían seguramente otra cantidad notable. Otra ventaja es que no tengo que incluir los contratos de ahorro para vivienda existentes. Claro, reduciría considerablemente el ahorro, pero los tengo para emergencias de remodelación en reserva. Además, se utiliza mi Wohn-Riester, con lo que no podría hacer nada con un préstamo de amortización constante. Probablemente lo rescindiria con pérdida o lo dejaría correr.

¿Cómo valoran las ofertas? Tengo otros préstamos de amortización constante de otros bancos, pero son peores que los mencionados arriba.