规划/融资

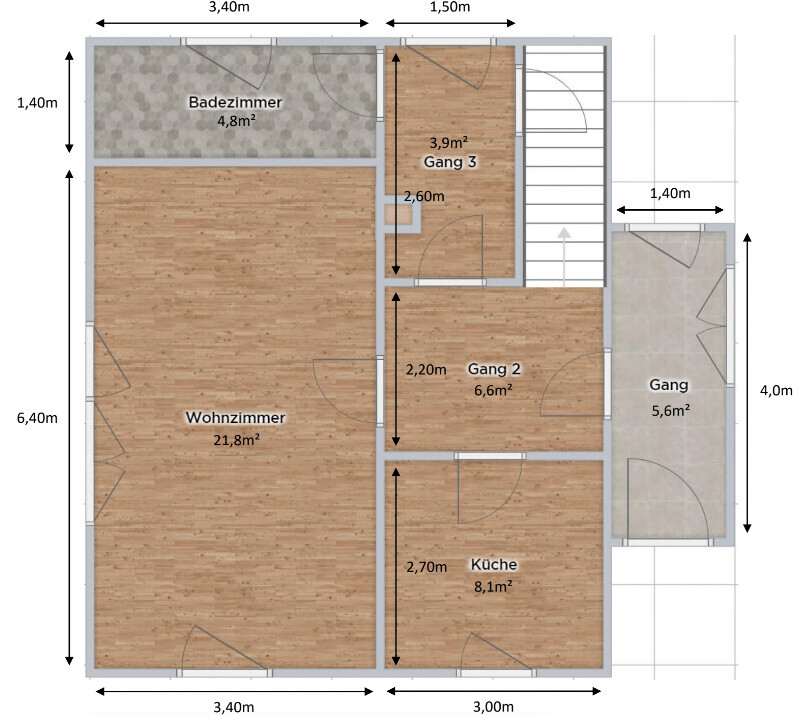

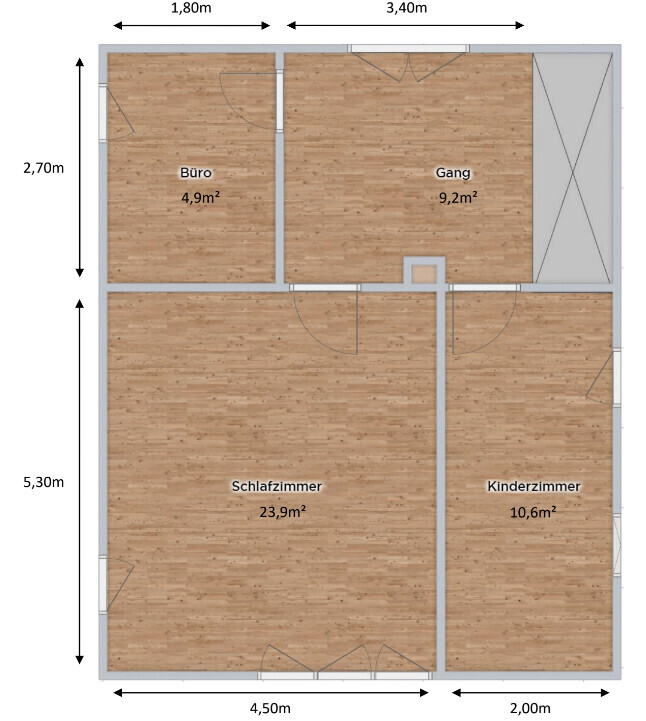

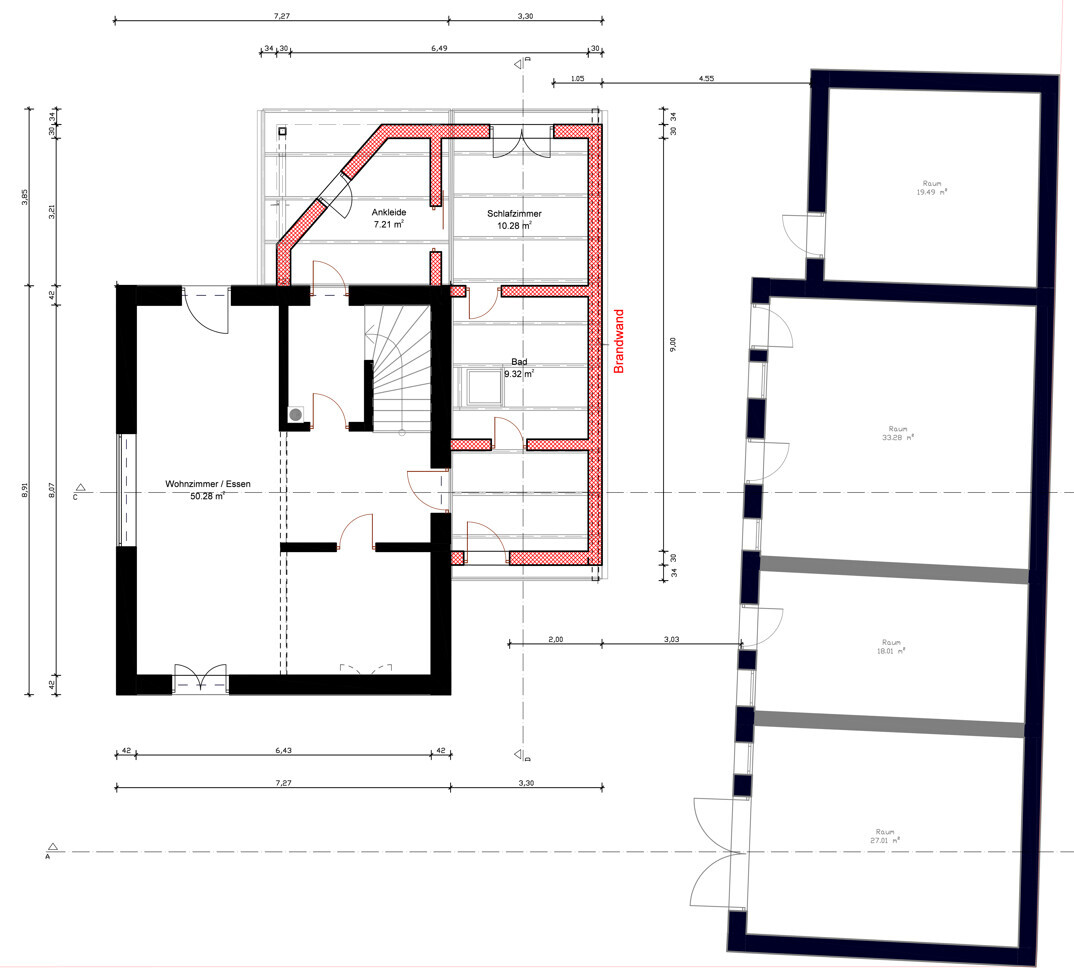

我们已经到了2020年9月,规划现已初具规模。现有的平面图中,房间应分配如下。现有的平面图当时尚未完全按比例绘制,但足以说明问题。:)

一楼

二楼

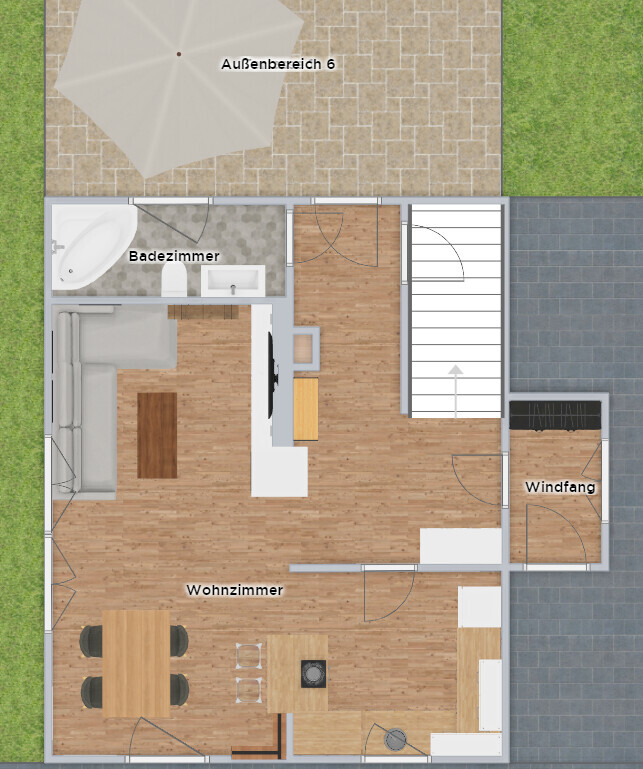

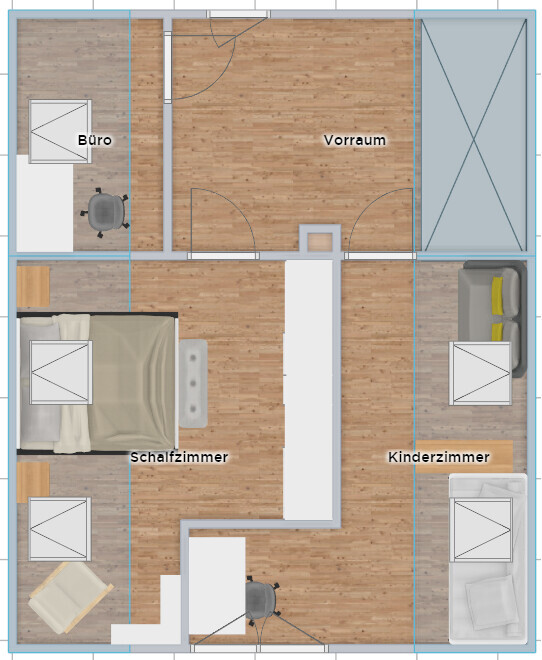

与此同时,我制作了一个扩建的初步规划草案,并与建设局进行了讨论。得益于简短的流程,几天内我便得到了口头许可,允许进行扩建,特别注意防火安全。在此最终决定将老房子的现有浴室移至扩建部分,并在二楼设置儿童/客用浴室。因此,客厅显著变大,并直接通向露台。计划三年后进行扩建,届时也将对现有房屋进行保温。

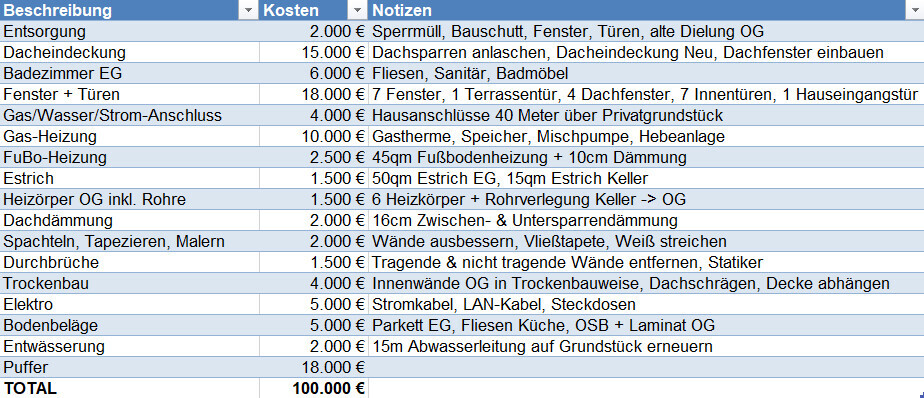

现在谈谈成本规划与融资的细节。计划中的扩建当然未包含在内。信息来源是报价单、网站以及与熟人和亲戚的交流。由于我们家庭及朋友圈中有电工、管道工、木匠和结构工程师,因此某些费用可以用烤香肠和啤酒抵消。;)

下一步是去Dr. Klein,商讨融资方案。在此我强烈建议大家聘请贷款中介。我们对其专业知识和经验能如此帮助我们感到非常惊喜。尤其是在整修和KFW贷款方面,我们得到了很多启示,最终因此放弃了KFW贷款。

最终我们选择了莱比锡储蓄银行,他们提供了最优的综合方案。

鉴于即将有新成员加入、双方育儿假及工作变动,我们希望月供低于1200欧元,并能灵活进行额外还款。

融资核心数据:

家庭净收入: |

5,550 € |

不含奖金和特别付款 |

含育儿假家庭净收入 |

3,800 € |

|

|

|

|

必要支出 |

-1,170 € |

汽车、保险、食品、托儿所 |

可选支出 |

-600 € |

娱乐、外出就餐、度假 |

养老储蓄计划 |

-800 € |

ETF、股票 |

|

|

|

剩余 |

2,980 € |

|

|

|

|

总贷款 |

315,000 € |

|

其中整修贷款 |

100,000 € |

|

|

|

|

利率(15年固定利率) |

1.29% |

|

月供 |

1,126 € |

|

15年后剩余债务 |

168,000 € |

|

每年可额外还款金额 |

15,000 € |

|

若计算每年额外还款6,000欧元(奖金、第13个月工资),15年后剩余债务为75,000欧元。我们对此可以放心接受,并计划在45岁时偿清房贷,假如利率继续上升,我们会用自有资金偿还剩余债务。

此外,还有足够空间为扩建存款并进行第二次融资。

我们最终选择储蓄银行的原因是,整修贷款无需提交资金用途证明,同时这也是我的主办银行。

自首次看房起已过一个半月,我们已收到银行的批准。接下来去了公证处,将通行权登记进地籍簿。通往房屋的是一段20米的私人道路,由三方共用。

2020年11月,我们最终签署了购房合同。