योजना/वित्तपोषण

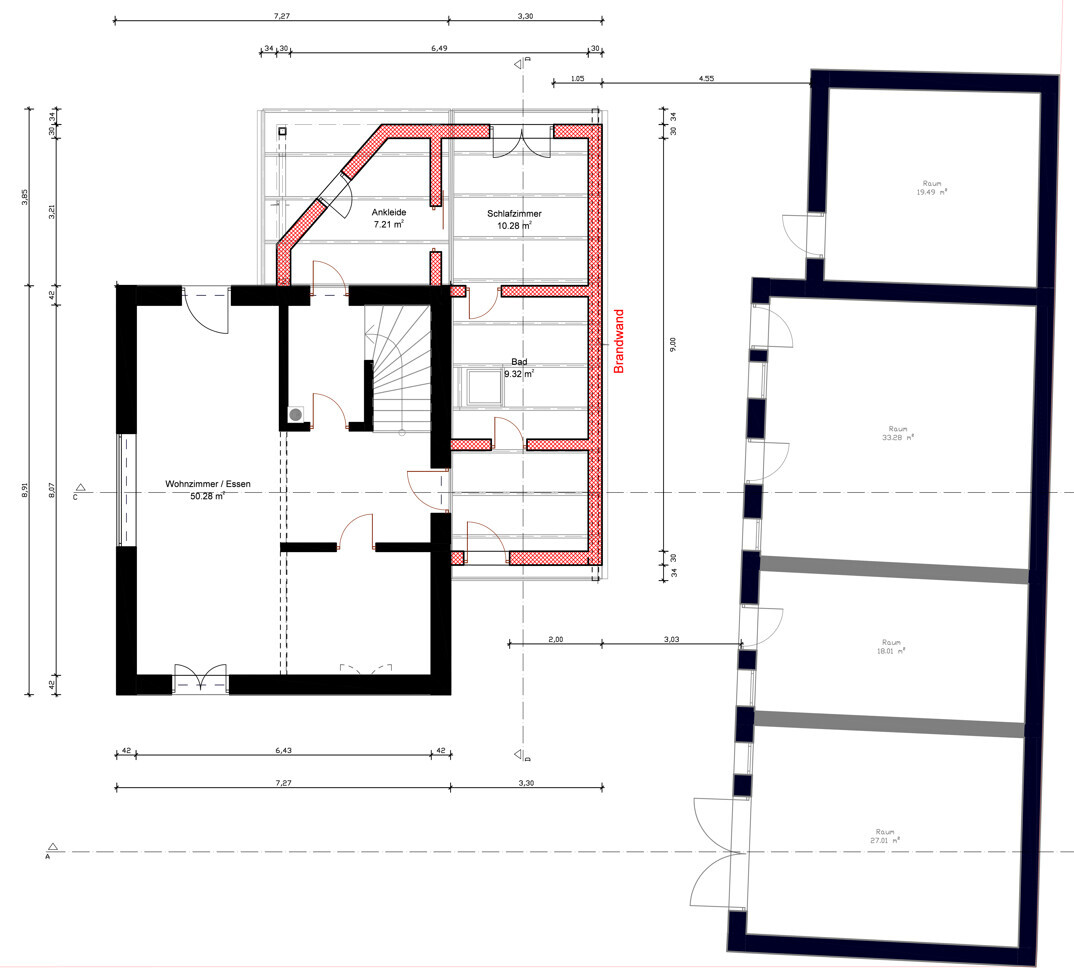

हम सितंबर 2020 तक पहुँच गए हैं और योजना अब आकार ले चुकी है। मौजूदा मूल योजनाओं से कमरों का इस प्रकार विभाजन होना चाहिए। इस समय मौजूदा मूल योजनाएँ पूरी तरह से मापानुसार नहीं थीं, लेकिन समझाने के लिए यह पर्याप्त है। :)

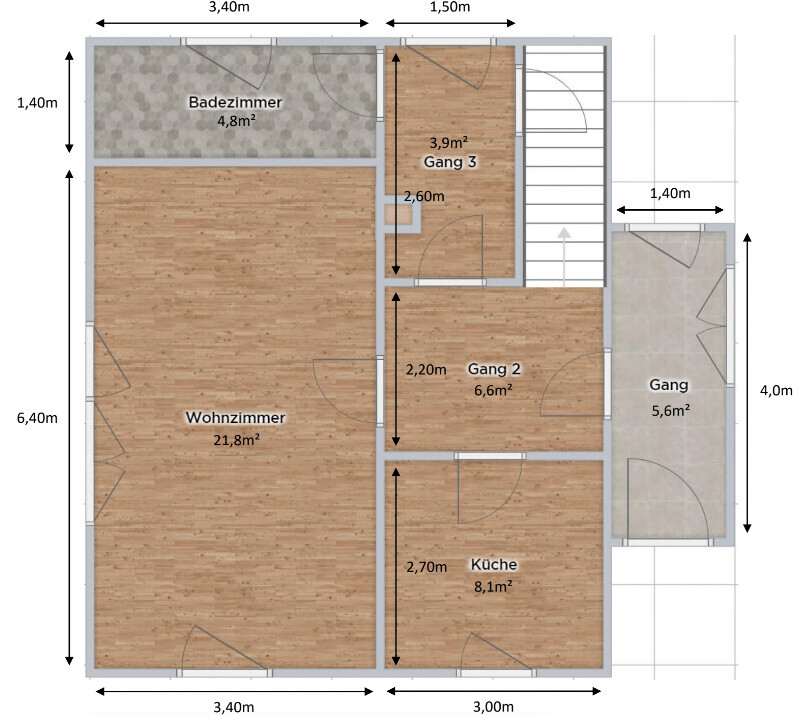

भू-तल

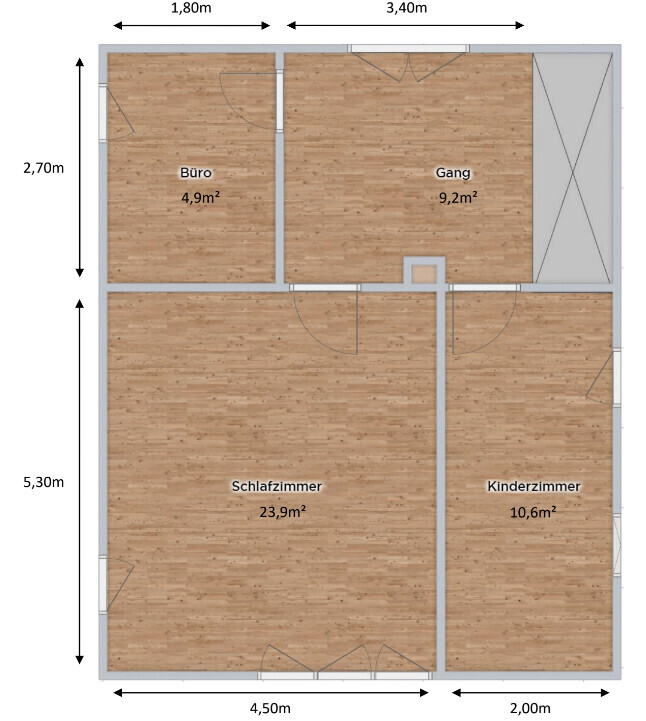

ऊपरी मंजिल

साथ ही मैंने एक प्रारंभिक योजना बनाई है जो कि विस्तार के लिए है, जिसे निर्माण विभाग के साथ एक मसौदे के रूप में चर्चा की गई। संक्षिप्त सेवाओं के कारण मुझे कुछ ही दिनों में विस्तार के लिए मौखिक स्वीकृति मिल गई, विशेष रूप से अग्निसुरक्षा पर ध्यान देते हुए। अंततः इस निर्णय पर पहुँचा गया कि पुराने घर के मौजूदा बाथरूम को विस्तार में स्थानांतरित किया जाए और ऊपरी मंजिल में एक बच्चों/मित्र बाथरूम बनाया जाए। इसके अनुसार बैठक कक्ष काफी बड़ा हो गया और छत पर सीधे पहुँच प्रदान करता है। विस्तार तीन वर्षों में योजना बद्ध है, उसी समय मौजूदा घर का इन्सुलेशन भी किया जाएगा।

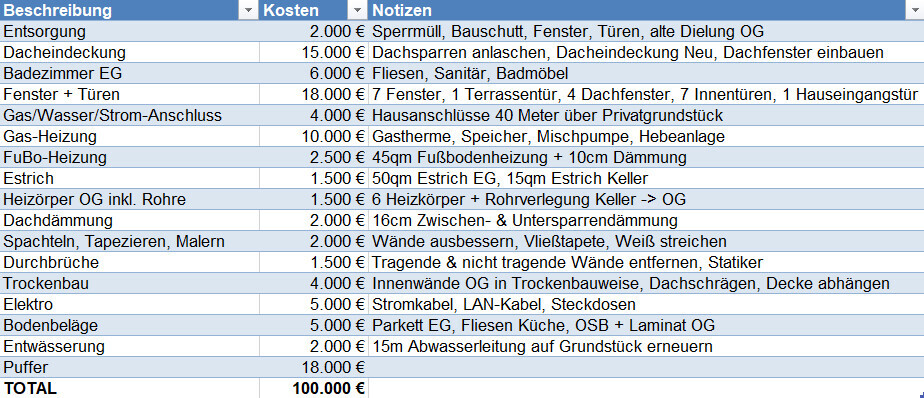

अब लागत योजना और वित्तपोषण के विवरण की बारी है। नियोजित विस्तार इसमें शामिल नहीं है। सूचना स्रोत के रूप में प्रस्ताव, वेबसाइट्स और परिचितों तथा रिश्तेदारों से सलाह ली गई। चूंकि हमारे परिवार और मित्र मंडल में बिजलीकार, प्लंबर, बढ़ई और स्थिरता विशेषज्ञ हैं, कुछ लागतें ब्राटवुर्स्ट और बीयर के साथ पूरी की जा सकती हैं। ;)

अगले चरण में डॉ. क्लेन के पास वित्तपोषण की संभावनाओं पर चर्चा के लिए गया। इस जगह मैं हर किसी को सलाह देना चाहता हूँ कि एक ऋण दलाल को नियोजित करें। हम पूरी तरह से सकारात्मक रूप से आश्चर्यचकित थे कि यहां कितनी विशेषज्ञता और अनुभव के साथ हमारी मदद की गई। विशेषकर नवीनीकरण और KFW के विषय में हमें बहुत विचार मिले, इसलिए हमने अंततः KFW को अस्वीकार कर दिया।

अंत में हम स्पारकास लेपज़िग पहुंचे, जिन्होंने हमें सबसे अच्छा संपूर्ण पैकेज दिया।

आगामी बच्चे, दोनों के लिए मातृत्व अवकाश और नौकरी परिवर्तन के कारण हमें यह महत्वपूर्ण था कि किस्त 1,200€ से कम रहे और हम विशेष किस्तों का भुगतान कर सकें।

वित्तपोषण के मुख्य बिंदु:

परिवार की शुद्ध आय: |

5,550 € |

बोनस और विशेष भुगतान के बिना |

मातृत्व अवकाश के साथ परिवार की शुद्ध आय |

3,800 € |

|

|

|

|

आवश्यक खर्चे |

-1,170 € |

कार, बीमा, खाद्य सामग्री, डे क्लास |

ऐच्छिक खर्चे |

-600 € |

मनोरंजन, बाहर खाना, छुट्टियाँ |

सेवानिवृत्ति बचत योजना |

-800 € |

ETF, शेयर |

|

|

|

शेष |

2,980 € |

|

|

|

|

कुल ऋण |

315,000 € |

|

जिसमें से नवीनीकरण ऋण |

100,000 € |

|

|

|

|

ब्याज दर (15 वर्ष ZB) |

1.29% |

|

मासिक किस्त |

1,126 € |

|

15 वर्षों के बाद शेष ऋण |

168,000 € |

|

संभावित वार्षिक विशेष भुगतान |

15,000 € |

|

यदि हम मान लें कि हम प्रति वर्ष 6,000€ विशेष किस्त अदा करते हैं (बोनस भुगतान, 13वां वेतन), तो 15 वर्षों के बाद 75,000€ शेष ऋण बचता है। यह हमें पूरा अहसास दिलाता है और हम 45 वर्ष की उम्र में घर चुका चुके होंगे, भले ही ब्याज दरें बढ़ें और हम शेष ऋण अपनी जमा पूंजी से चुकाएँ।

इसके अतिरिक्त विस्तार के लिए धन जमा करने और दूसरी वित्तपोषण लेने के लिए पर्याप्त जगह है।

हमने अंततः स्पारकास क्यों चुना, इसका कारण यह था कि नवीनीकरण ऋण के लिए हमें उपयोग के प्रमाण प्रस्तुत नहीं करने हैं और यह मेरी गृह बैंक भी है।

पहली निरीक्षण के बाद अब 1.5 महीने बीत चुके हैं और हमें बैंक की स्वीकृति मिल गई है। अगला कदम नोटरी के पास गया, ताकि ज़मीनी किताब में मार्ग अधिकार दर्ज किया जाए। घर तक 20 मीटर का निजी रास्ता है, जिसका उपयोग तीन पक्ष करते हैं।

नवंबर 2020 में हमने अंततः खरीद अनुबंध पर हस्ताक्षर किए।