Planificación/Financiación

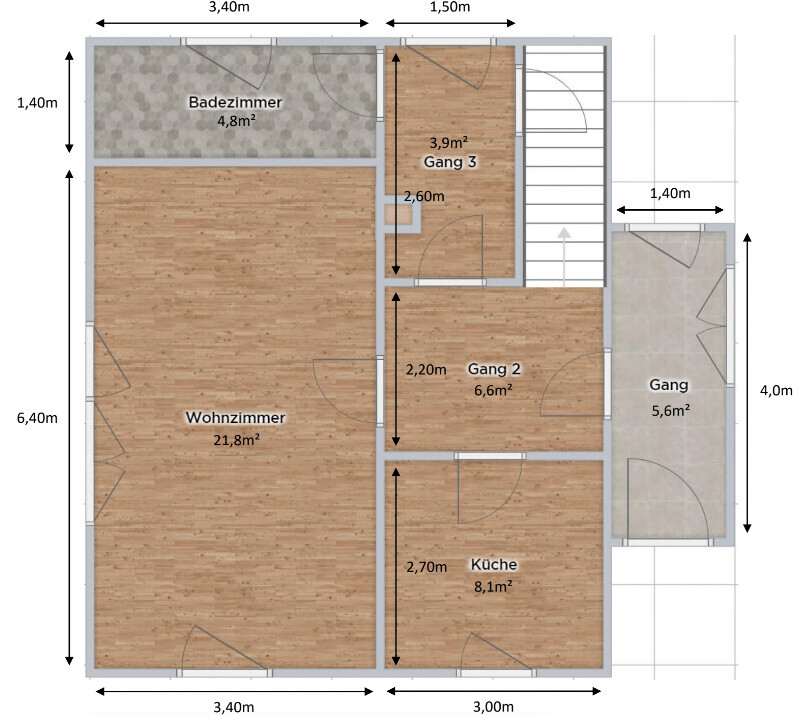

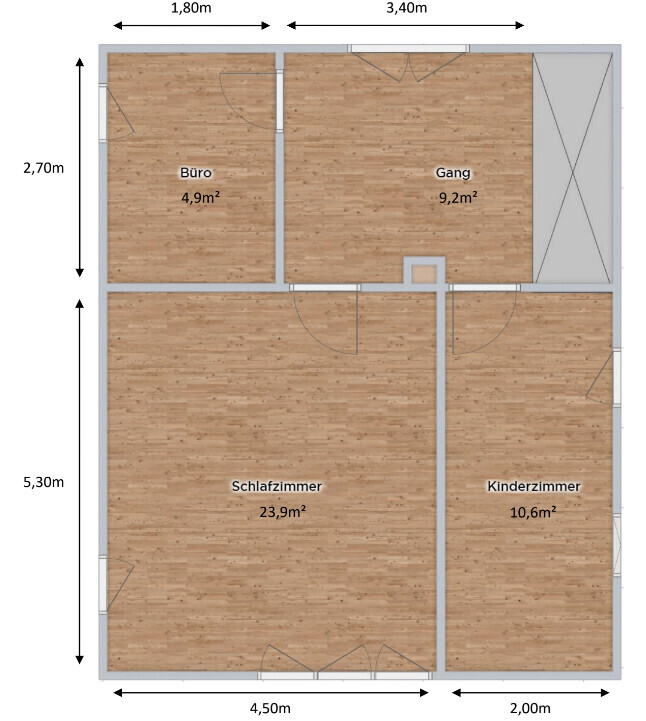

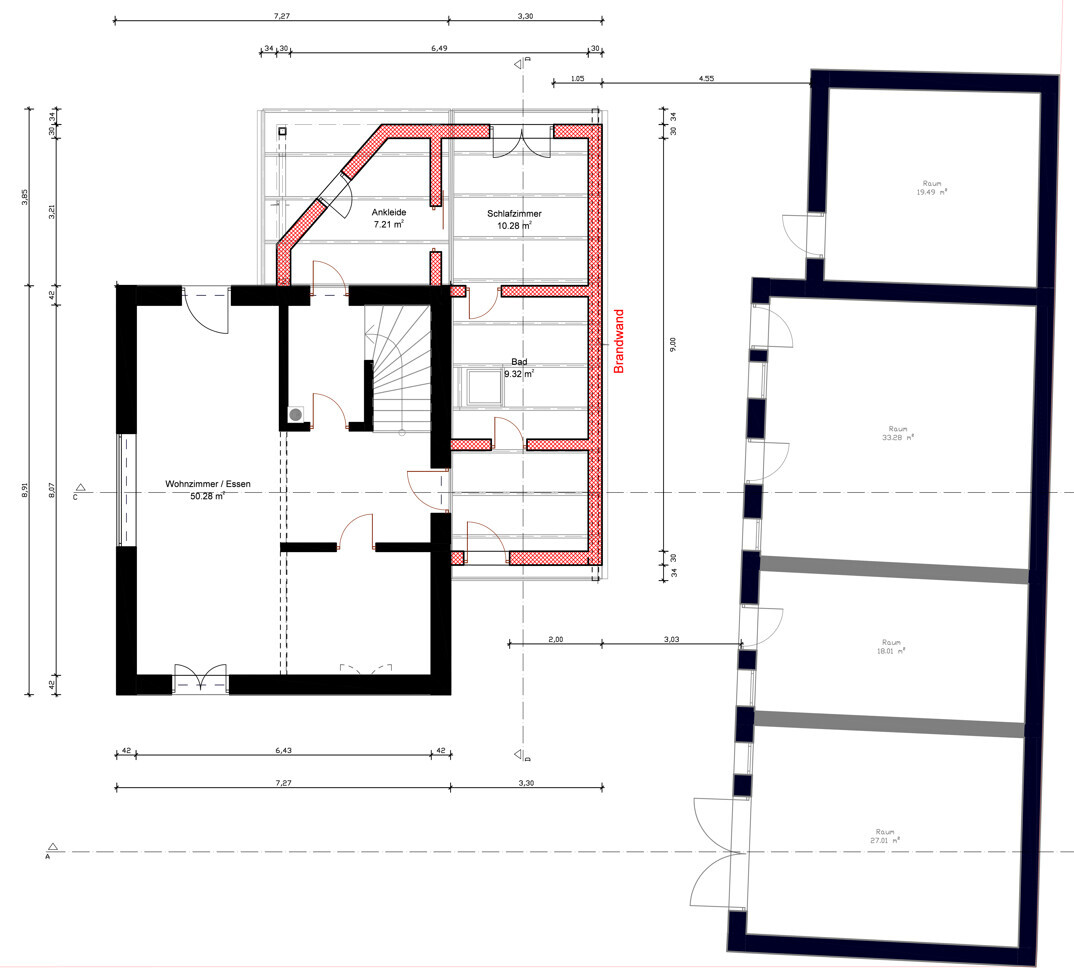

Hemos llegado a septiembre de 2020 y la planificación ya ha tomado forma. A partir de los planos existentes, las habitaciones deberían distribuirse de la siguiente manera. Los planos existentes en ese momento aún no estaban completamente a escala, pero son suficientes para ilustrar. :)

La planta baja

El piso superior

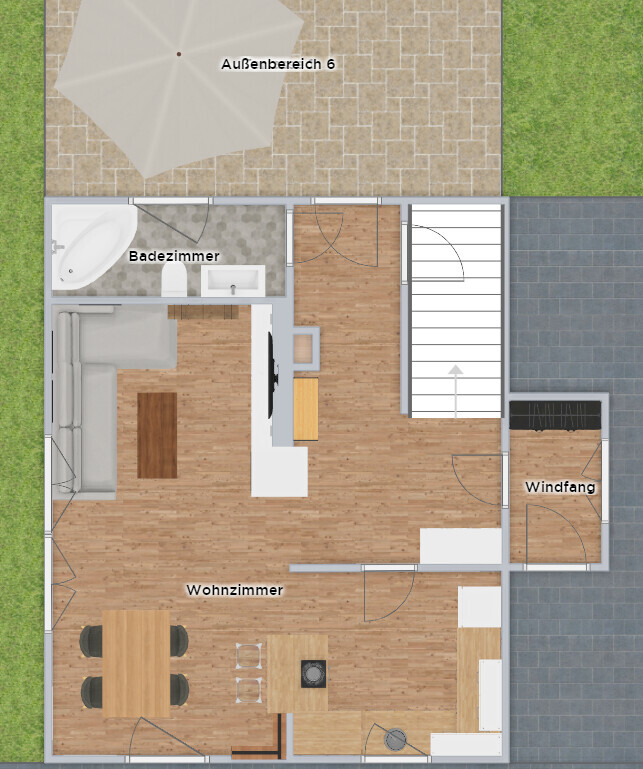

Paralelamente, he elaborado una primera planificación para la ampliación, que se discutió con la oficina de urbanismo como borrador. Gracias a vías de comunicación cortas, recibí en pocos días una aprobación verbal provisional para una ampliación, con especial atención a la protección contra incendios. Finalmente, se decidió trasladar el baño existente de la casa antigua a la ampliación y construir un baño para niños/invitados en el piso superior. En consecuencia, la sala de estar se hizo considerablemente más grande y ofrece acceso directo a la terraza. La ampliación está prevista para dentro de 3 años; al mismo tiempo, se aislará la casa existente.

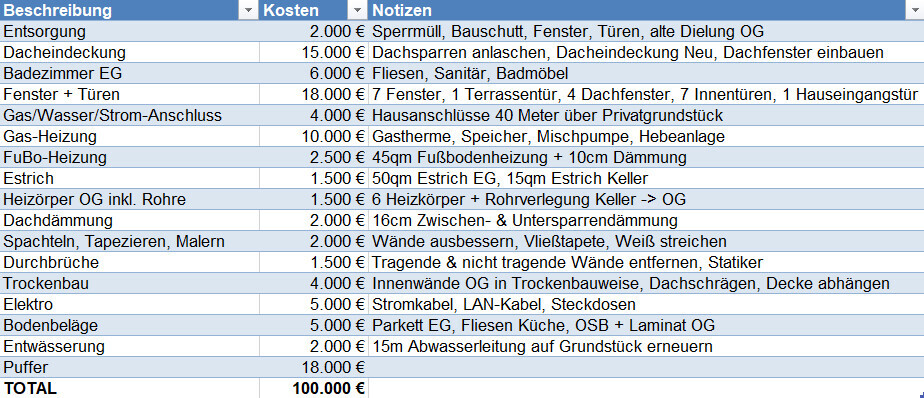

Ahora, los detalles de la planificación de costos y financiación. La ampliación planeada, por supuesto, no está incluida aquí. Como fuentes de información se usaron ofertas, páginas web y consultas con conocidos y familiares. Como en nuestro círculo familiar y de amigos tenemos electricistas, fontaneros, carpinteros y técnicos estructurales, algunos costos se compensan con salchichas y cerveza. ;)

El siguiente paso fue acudir a Dr. Klein, para hablar sobre las posibilidades de financiación. En este punto, solo puedo recomendar encarecidamente contratar a un intermediario de créditos. Quedamos totalmente sorprendidos y muy satisfechos con la competencia y experiencia con la que nos ayudaron. Especialmente en el tema de rehabilitación y KFW recibimos muchas ideas, motivo por el cual finalmente renunciamos a KFW.

Finalmente, terminamos en la Sparkasse Leipzig, que nos ofreció el mejor paquete global.

Debido a la llegada próxima de un hijo, nuestra baja parental a ambos y cambios laborales, era importante para nosotros que la cuota permaneciera por debajo de 1.200 € y que tuviéramos la posibilidad de hacer pagos anticipados.

Los datos clave de la financiación:

Ingreso neto familiar: |

5.550 € |

Sin bonos ni pagos especiales |

Ingreso neto familiar incluyendo baja parental |

3.800 € |

|

|

|

|

Gastos necesarios |

-1.170 € |

Coche, seguros, alimentación, guardería |

Gastos opcionales |

-600 € |

Ocio, restaurantes, vacaciones |

Plan de ahorro para jubilación |

-800 € |

ETF, acciones |

|

|

|

Restante |

2.980 € |

|

|

|

|

Préstamo total |

315.000 € |

|

De ellos, préstamo para rehabilitación |

100.000 € |

|

|

|

|

Tasa de interés (15 años ZB) |

1,29% |

|

Cuota mensual |

1.126 € |

|

Deuda restante después de 15 años |

168.000 € |

|

Pagos anticipados anuales posibles |

15.000 € |

|

Si se considera la posibilidad de hacer pagos anticipados anuales de 6.000 € (bonificaciones, decimotercer salario), después de los 15 años quedarán 75.000 € de deuda pendiente. Esto es algo con lo que podemos vivir tranquilos y, a los 45 años, tener la casa pagada, siempre que las tasas de interés sigan aumentando y paguemos la deuda restante con capital propio.

Además, hay suficiente margen para ahorrar dinero para la ampliación y para contratar una segunda financiación.

La razón por la que finalmente elegimos la Sparkasse fue que para el préstamo de rehabilitación no necesitamos presentar comprobantes de uso y al mismo tiempo es mi banco habitual.

Desde la primera visita han pasado 1,5 meses y hemos recibido la aprobación del banco. El siguiente paso fue ir al notario para registrar el derecho de paso en el registro de la propiedad. La casa se encuentra a 20 metros por una calle privada que usan tres partes.

En noviembre de 2020 finalmente firmamos el contrato de compra.