Planification/Financement

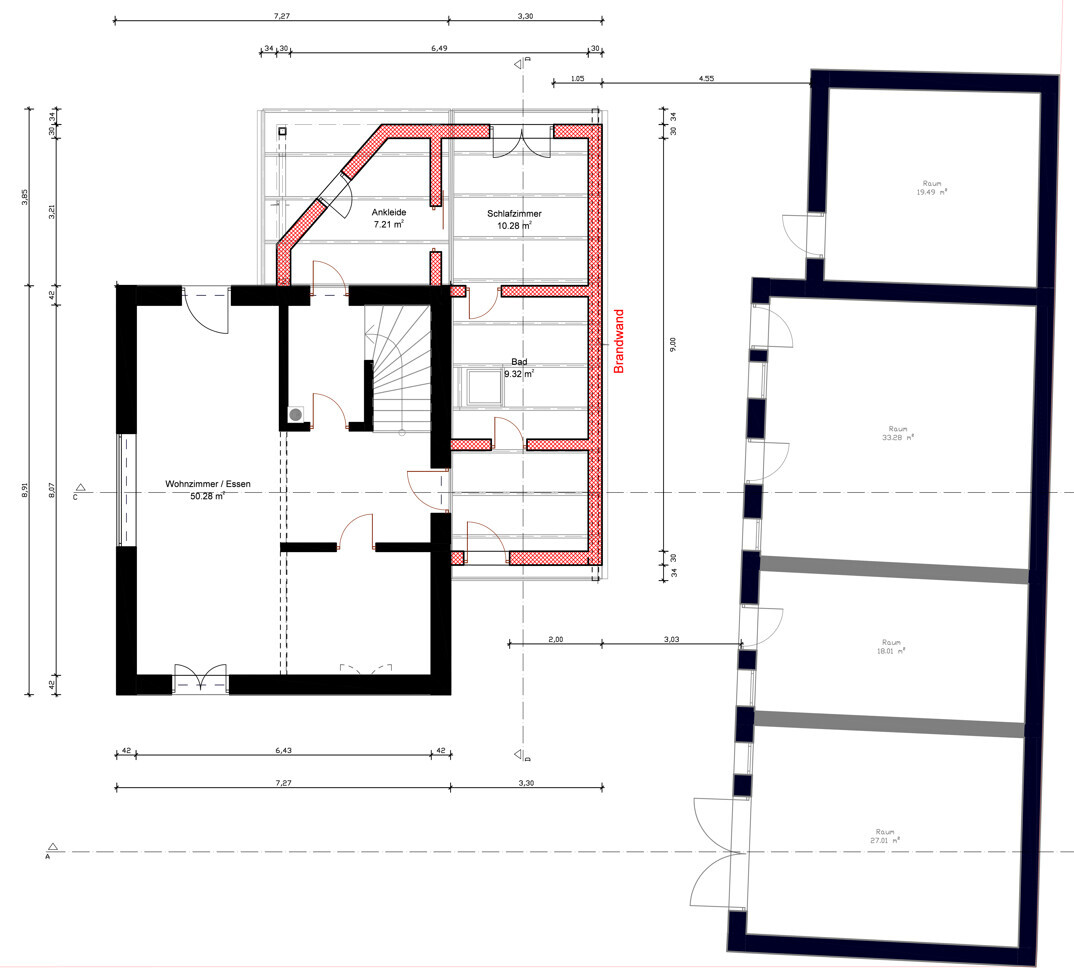

Nous sommes arrivés en septembre 2020 et la planification a désormais pris forme. À partir des plans existants, les pièces devraient se répartir comme suit. Les plans existants n’étaient pas encore tout à fait à l’échelle à ce moment-là, mais cela suffit pour illustrer. :)

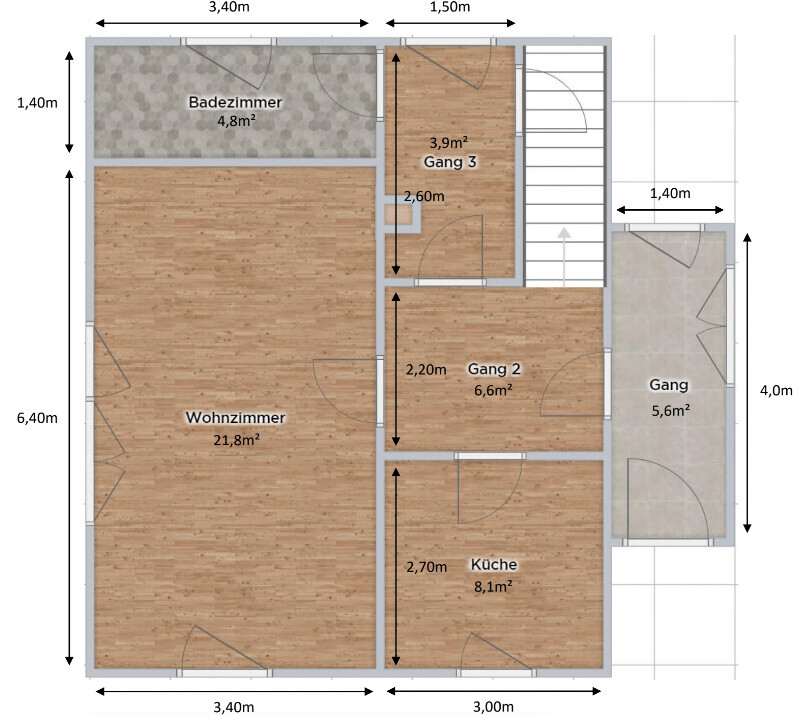

Le rez-de-chaussée

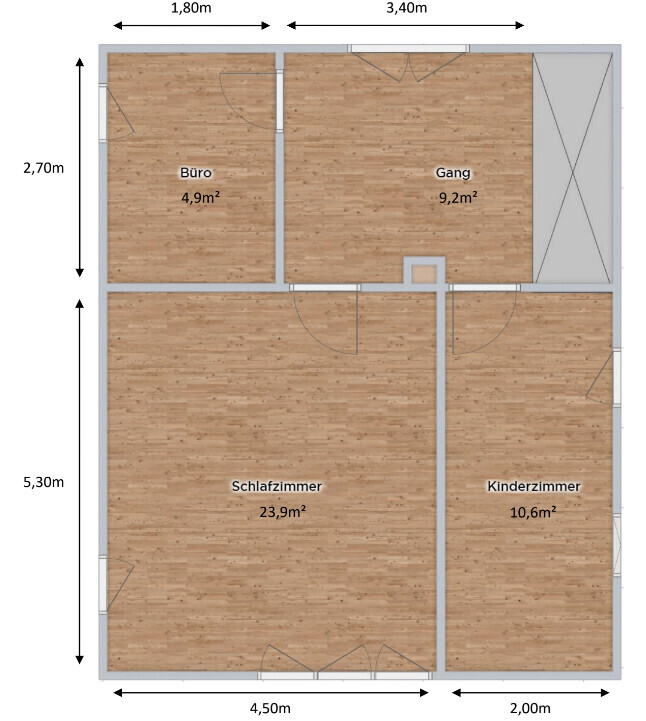

L’étage

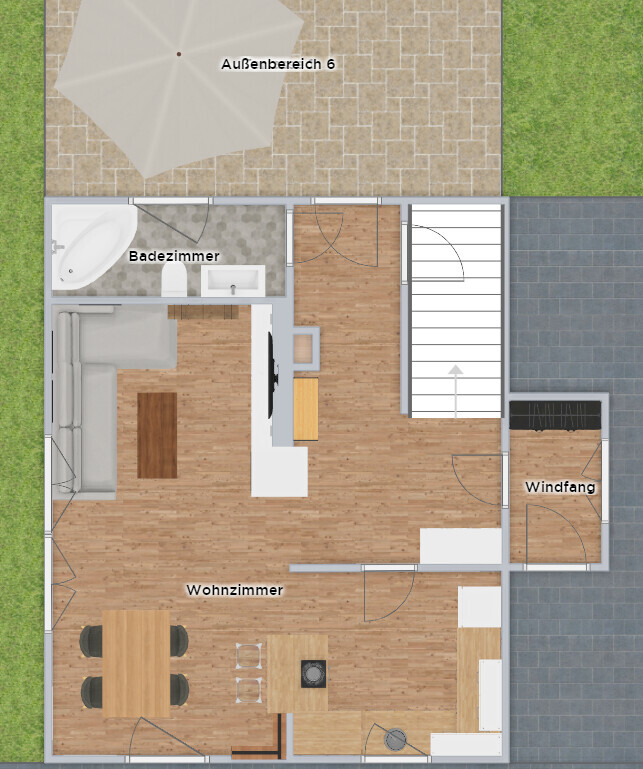

Parallèlement, j’ai établi une première planification pour l’annexe, qui a été discutée en tant que projet avec le service d’urbanisme. Grâce à des voies courtes, j’ai reçu en quelques jours une approbation orale provisoire pour une annexe, avec une attention particulière portée à la protection incendie. Il a finalement été décidé de déplacer la salle de bain existante de l’ancienne maison vers l’annexe et de créer une salle de bain pour enfants/ invités à l’étage. Par conséquent, le salon a été considérablement agrandi et offre un accès direct à la terrasse. La construction de l’annexe est prévue dans 3 ans, en même temps que l’isolation de la maison existante.

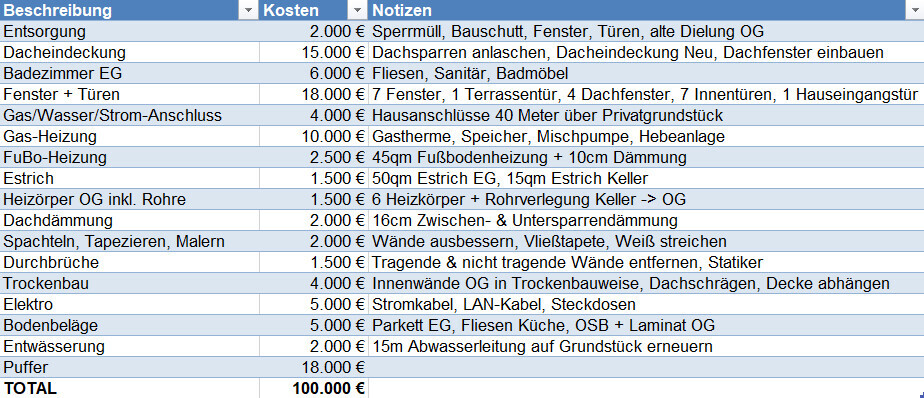

Passons maintenant aux détails de la planification des coûts et du financement. L’annexe prévue n’est bien sûr pas incluse ici. Les sources d’information étaient des offres, des sites internet et des échanges avec des connaissances et des membres de la famille. Comme nous avons dans notre cercle familial et amical des électriciens, plombiers, charpentiers et ingénieurs en structure, certains coûts peuvent s’équilibrer avec des saucisses grillées et de la bière. ;)

La prochaine étape a été de se rendre chez Dr. Klein pour discuter des possibilités de financement. À ce stade, je ne peux que recommander à tout le monde de faire appel à un courtier en crédit. Nous avons été absolument agréablement surpris par le professionnalisme et l’expérience avec lesquels nous avons été aidés ici. En particulier sur le sujet de la rénovation et du KFW, nous avons reçu beaucoup d’idées, raison pour laquelle nous avons finalement renoncé au KFW.

Finalement, nous avons opté pour la Sparkasse Leipzig, qui nous a proposé le meilleur package global.

En raison de l’arrivée prochaine d’un enfant, du congé parental pour nous deux et d’un changement de travail, il était important pour nous que la mensualité reste en dessous de 1 200 € et que nous ayons la possibilité d’effectuer des remboursements anticipés.

Les données clés du financement :

Revenu net du foyer : |

5 550 € |

Sans bonus ni paiements exceptionnels |

Revenu net du foyer incluant congé parental |

3 800 € |

|

|

|

|

Dépenses nécessaires |

-1 170 € |

Voiture, assurance, alimentation, crèche |

Dépenses optionnelles |

-600 € |

Divertissements, sorties au restaurant, vacances |

Plan d’épargne retraite |

-800 € |

ETF, actions |

|

|

|

Reste disponible |

2 980 € |

|

|

|

|

Montant total du crédit |

315 000 € |

|

Dont crédit rénovation |

100 000 € |

|

|

|

|

Taux d’intérêt (15 ans fixe) |

1,29 % |

|

Mensualité |

1 126 € |

|

Capital restant dû après 15 ans |

168 000 € |

|

Remboursement anticipé annuel possible |

15 000 € |

|

Si l’on prend en compte la possibilité de rembourser annuellement 6 000 € en remboursement anticipé (prime, treizième mois), il restera un capital dû de 75 000 € après 15 ans. Nous pouvons vivre sereinement avec cela et avoir remboursé la maison à l’âge de 45 ans, à condition que les taux d’intérêt continuent d’augmenter et que nous payions le capital restant dû avec des fonds propres.

De plus, il y a suffisamment de marge pour économiser de l’argent en vue de l’annexe et contracter un second financement.

La raison pour laquelle nous avons finalement opté pour la Sparkasse est que nous n’avons pas à fournir de justificatifs d’utilisation pour le crédit rénovation et qu’il s’agit en même temps de ma banque principale.

Depuis la première visite, un mois et demi s’est écoulé et nous avons reçu l’accord de la banque. Ensuite, nous sommes allés chez le notaire pour inscrire le droit de passage au registre foncier. La maison est accessible par 20 mètres de route privée utilisée par trois parties.

En novembre 2020, nous avons finalement signé le contrat d’achat.