Wolf22

2017-12-26 22:47:13

- #1

大家晚上好,

我正面临在15年年金贷款加装修储蓄合同和20年固定利率的经典年金贷款之间做选择。

不幸的是,我对整个事情有些不知所措,所以希望能通过这个途径获得一些帮助。

贷款金额为368,000,经典年金贷款的利率固定期为20年,

还款率为3.04%,20年后还需支付92,000欧元。已支付利息总额为97,900欧元。在后续融资时,我假设利率为6%,在每月负担保持1550欧元不变的情况下,以14%的还款率支付已付利息总额为17,700欧元。总的来说,如果没有特殊还款,贷款全期限内花费大约115,600欧元。

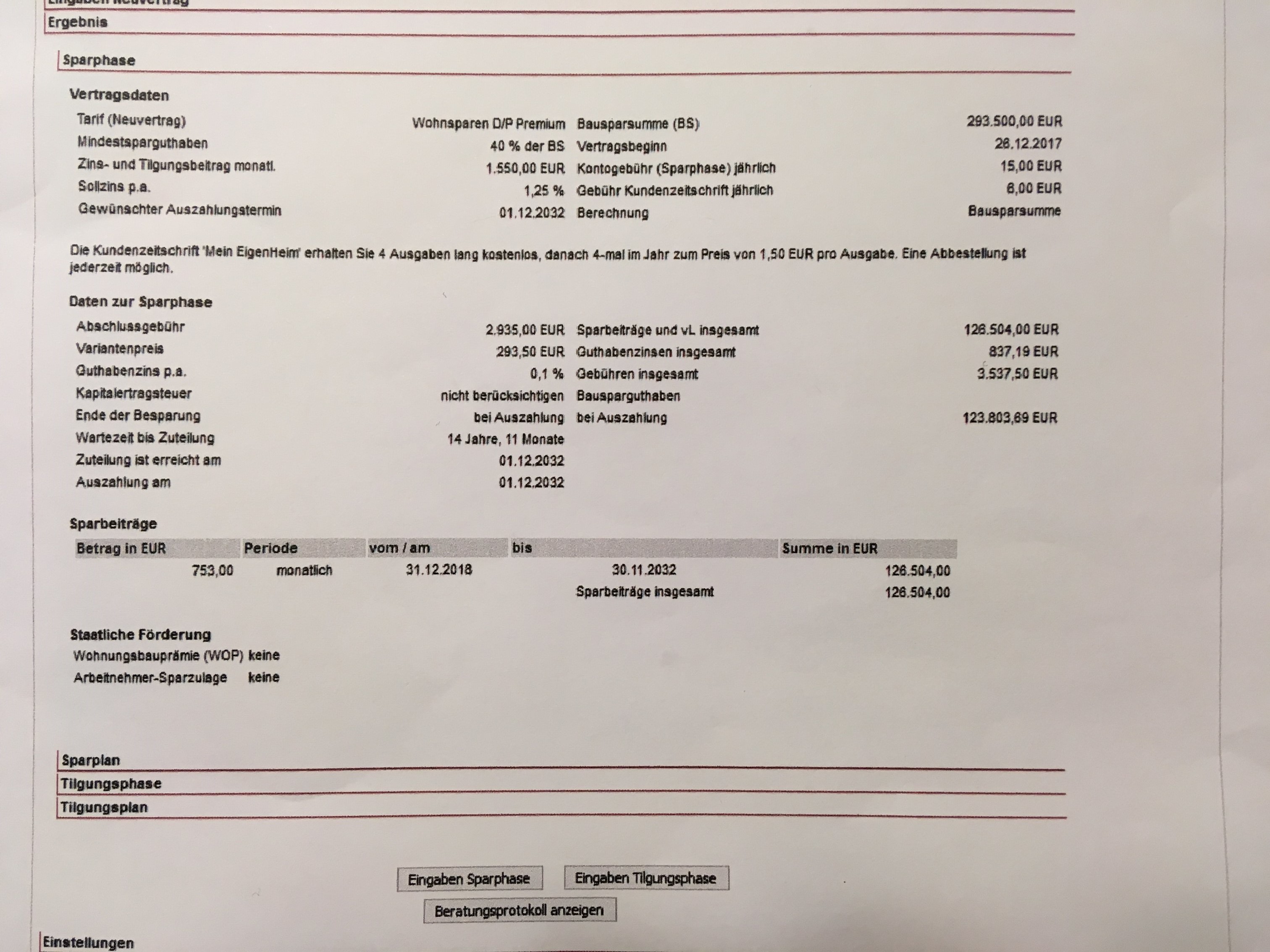

使用带装修储蓄合同的年金贷款,年金贷款固定期为15年,利率为1.63%。在此期间,我每年偿还1%,其余部分在装修储蓄合同中积累,以期15年后合同成熟。15年利息费用为82,690欧元。随后贷款继续在装修储蓄合同部分(占40%)310,000欧元,利率为1.25%,还款率为4.7%,月负担保持在1550欧元左右。此部分贷款将在18年后完成,利息支出为38,170欧元。此外,装修储蓄合同还需支付总计3,537欧元的费用。总计贷款成本约为124,397欧元。

粗略估算,装修储蓄合同方案似乎不如经典年金贷款划算,还是我遗漏了什么?

我正面临在15年年金贷款加装修储蓄合同和20年固定利率的经典年金贷款之间做选择。

不幸的是,我对整个事情有些不知所措,所以希望能通过这个途径获得一些帮助。

贷款金额为368,000,经典年金贷款的利率固定期为20年,

还款率为3.04%,20年后还需支付92,000欧元。已支付利息总额为97,900欧元。在后续融资时,我假设利率为6%,在每月负担保持1550欧元不变的情况下,以14%的还款率支付已付利息总额为17,700欧元。总的来说,如果没有特殊还款,贷款全期限内花费大约115,600欧元。

使用带装修储蓄合同的年金贷款,年金贷款固定期为15年,利率为1.63%。在此期间,我每年偿还1%,其余部分在装修储蓄合同中积累,以期15年后合同成熟。15年利息费用为82,690欧元。随后贷款继续在装修储蓄合同部分(占40%)310,000欧元,利率为1.25%,还款率为4.7%,月负担保持在1550欧元左右。此部分贷款将在18年后完成,利息支出为38,170欧元。此外,装修储蓄合同还需支付总计3,537欧元的费用。总计贷款成本约为124,397欧元。

粗略估算,装修储蓄合同方案似乎不如经典年金贷款划算,还是我遗漏了什么?