pffreestyler

2018-08-07 19:30:45

- #1

你好,

总共计划融资200,000.00欧元

我目前有两个报价

1. 以还本宽限期贷款通过建筑储蓄合同进行置换

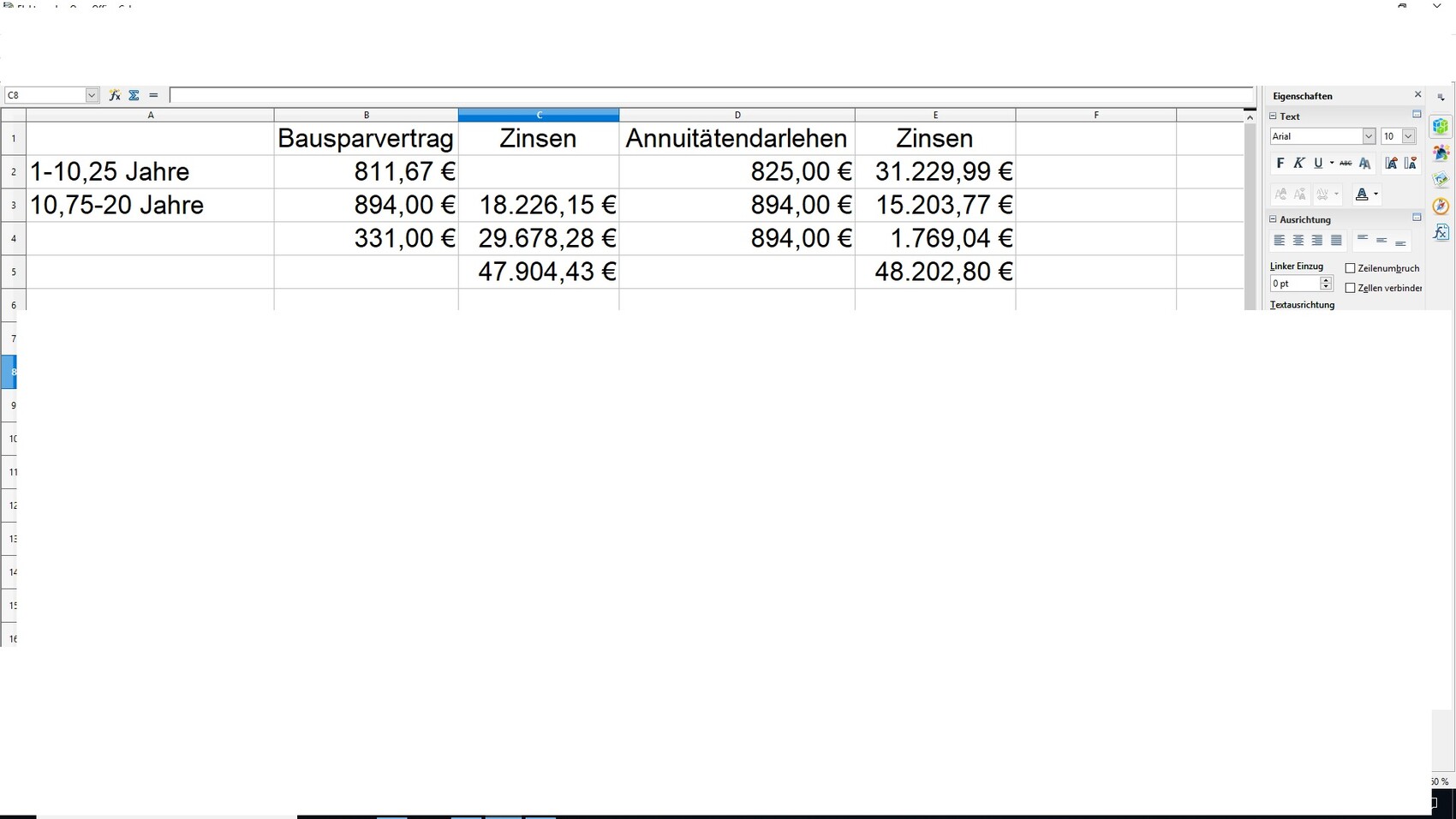

110,000.00欧元,期限共计20年6个月:

10年2个月:名义利率0.88%,月供480.67欧元

10年4个月:名义利率2.15%,月供563.00欧元

贷款还本宽限期贷款支付日起整体有效年利率1.49%

配额日起有效年利率2.44%

利息成本:18,226.15欧元

90,000.00欧元,期限27年9个月:

14年8个月:名义利率1.49%,月供331.00欧元

14年8个月:名义利率2.85%,月供331.00欧元

贷款还本宽限期贷款支付日起整体有效年利率2.85%

配额日起有效年利率3.10%

利息成本:29,678.28欧元

总利息:47,904.43欧元

此方案将纳入我的Wohnriesterguthaben余额4,600.00欧元。这为我节省约3,000.00欧元利息,小额贷款大约提前3年还清。Wohnförderkonto我很了解。我有补贴5,071.10欧元及额外税收优惠14,333.00欧元。退休时大约需支付16,500.00欧元,因此无不利影响。

月供总额:

10年:811.00欧元

10年:894.00欧元

7年:331.00欧元

2. 通过融资中介-> 资金提供者保险公司方式

150,000.00欧元,20年利率锁定1.86%,月供550.00欧元

20年后利息成本:39,778.35欧元 - 剩余债务57,778.35欧元。在这里我假设利率为5%,月供775.00欧元,因为第二个模块那时结束。利息成本11,555.58欧元。总计51,333.93欧元

50,000.00欧元KFW 124,10年利率锁定1.65%,月供210.00欧元

利息成本7,068.14欧元 - 剩余债务33,523.21欧元

顺便提一下,我已经用约100.00欧元对现有建筑储蓄合同进行投资,10年后用来偿还KFW贷款剩余债务,另外还需私人准备约3,000.00欧元现金。这会让我在8年间以225.00欧元月供支付约900.00欧元利息。

因此,两部分总利息为59,307.02欧元。

总月供:

10年:860.00欧元

8年:775.00欧元

6年:775.00欧元

所以,从表面看,方案1在相似期限下明显优胜。但需注意月度负担有时差异较大。因为方案1中我可以无限制进行特殊还款及调整还款比例,而方案2每年只能特殊还款5%,免费调整还款比例3次,所以我用还款计算器在Excel上基于方案1的月供计算了方案2:

此时两方案利息成本几乎持平。一方面我知道人们通常不推荐建筑储蓄贷款,但我认为这里方案1依然更优?缺点:Wohnförderkonto对我的心理影响,财务上无不利。

优点:20年后月供减少550.00欧元。如果我将自由资金持续用于特殊还款,利息肯定还会明显减少。另一个优点是我不必动用现有建筑储蓄合同。虽然我会大幅减少投资,但留作紧急维修备用。同时我的Wohn-Riester账户会被使用,而如果用等额本息贷款我无法利用它,可能会亏损解约或放任。

请问你们如何评价这些报价?我还有其他银行的等额本息贷款,但都不如上述报价好。

总共计划融资200,000.00欧元

我目前有两个报价

1. 以还本宽限期贷款通过建筑储蓄合同进行置换

110,000.00欧元,期限共计20年6个月:

10年2个月:名义利率0.88%,月供480.67欧元

10年4个月:名义利率2.15%,月供563.00欧元

贷款还本宽限期贷款支付日起整体有效年利率1.49%

配额日起有效年利率2.44%

利息成本:18,226.15欧元

90,000.00欧元,期限27年9个月:

14年8个月:名义利率1.49%,月供331.00欧元

14年8个月:名义利率2.85%,月供331.00欧元

贷款还本宽限期贷款支付日起整体有效年利率2.85%

配额日起有效年利率3.10%

利息成本:29,678.28欧元

总利息:47,904.43欧元

此方案将纳入我的Wohnriesterguthaben余额4,600.00欧元。这为我节省约3,000.00欧元利息,小额贷款大约提前3年还清。Wohnförderkonto我很了解。我有补贴5,071.10欧元及额外税收优惠14,333.00欧元。退休时大约需支付16,500.00欧元,因此无不利影响。

月供总额:

10年:811.00欧元

10年:894.00欧元

7年:331.00欧元

2. 通过融资中介-> 资金提供者保险公司方式

150,000.00欧元,20年利率锁定1.86%,月供550.00欧元

20年后利息成本:39,778.35欧元 - 剩余债务57,778.35欧元。在这里我假设利率为5%,月供775.00欧元,因为第二个模块那时结束。利息成本11,555.58欧元。总计51,333.93欧元

50,000.00欧元KFW 124,10年利率锁定1.65%,月供210.00欧元

利息成本7,068.14欧元 - 剩余债务33,523.21欧元

顺便提一下,我已经用约100.00欧元对现有建筑储蓄合同进行投资,10年后用来偿还KFW贷款剩余债务,另外还需私人准备约3,000.00欧元现金。这会让我在8年间以225.00欧元月供支付约900.00欧元利息。

因此,两部分总利息为59,307.02欧元。

总月供:

10年:860.00欧元

8年:775.00欧元

6年:775.00欧元

所以,从表面看,方案1在相似期限下明显优胜。但需注意月度负担有时差异较大。因为方案1中我可以无限制进行特殊还款及调整还款比例,而方案2每年只能特殊还款5%,免费调整还款比例3次,所以我用还款计算器在Excel上基于方案1的月供计算了方案2:

此时两方案利息成本几乎持平。一方面我知道人们通常不推荐建筑储蓄贷款,但我认为这里方案1依然更优?缺点:Wohnförderkonto对我的心理影响,财务上无不利。

优点:20年后月供减少550.00欧元。如果我将自由资金持续用于特殊还款,利息肯定还会明显减少。另一个优点是我不必动用现有建筑储蓄合同。虽然我会大幅减少投资,但留作紧急维修备用。同时我的Wohn-Riester账户会被使用,而如果用等额本息贷款我无法利用它,可能会亏损解约或放任。

请问你们如何评价这些报价?我还有其他银行的等额本息贷款,但都不如上述报价好。