pffreestyler

07/08/2018 19:30:45

- #1

नमस्ते,

कुल मिलाकर 200.000,00 € वित्तपोषित किए जाने हैं

मेरे पास वर्तमान में दो प्रस्ताव हैं

1. टिलगुंगआउससेट्जुंग्सडारलेहेन बॉन अबलोzung दूर एइनेन बॉउसपारफेरट्राग के साथ

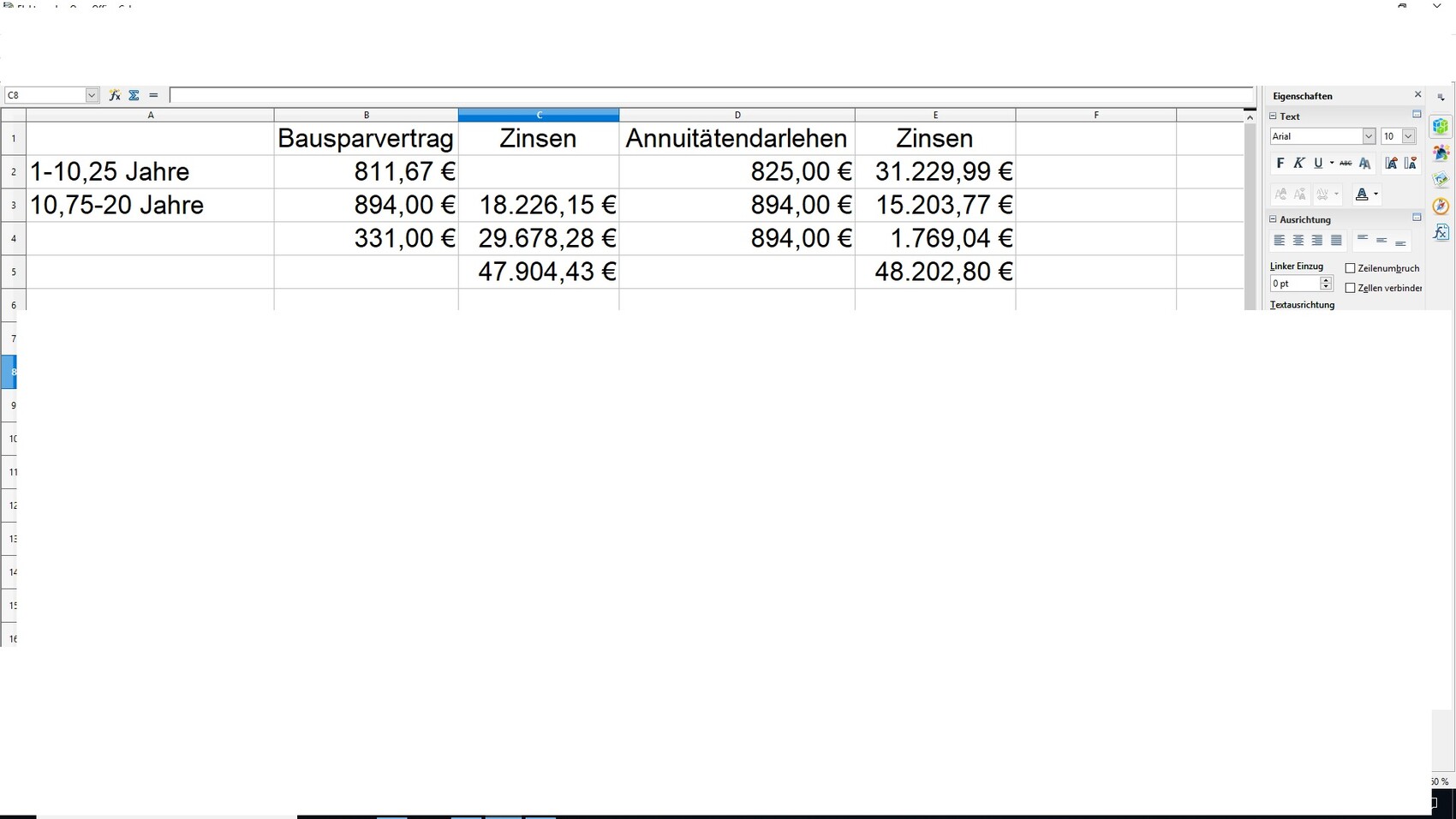

110.000,00 € कुल 20 साल 6 महीने के लिए:

10 साल 2 महीने: सूलीनस 0.88 %, किस्त 480,67 €

10 साल 4 महीने: सूलीनस 2.15 %, किस्त 563,00 €

टिलगुंगआउससेट्जुंग्सडारलेहेन के भुगतान के बाद से कुल अवधि के लिए एफ़ेक्टिव वार्षिक ब्याज दर 1.49 %

जुटेलुंग से एफ़ेक्टिव वार्षिक ब्याज दर 2.44 %

ब्याज लागत: 18.226,15 €

90.000,00 € 27 साल 9 महीने के लिए:

14 साल 8 महीने: सूलीनस 1.49 %, किस्त 331,00 €

14 साल 8 महीने: सूलीनस 2.85 %, किस्त 331,00 €

टिलगुंगआउससेट्जुंग्सडारलेहेन के भुगतान के बाद से कुल अवधि के लिए एफ़ेक्टिव वार्षिक ब्याज दर 2.85 %

जुटेलुंग से एफ़ेक्टिव वार्षिक ब्याज दर 3.10 %

ब्याज लागत: 29.678,28 €

कुल ब्याज: 47.904,43 €

इस विकल्प में मेरा वॉहनरिएस्टरगुथाबेन 4.600,00 € जुड़ा हुआ है। इससे मुझे लगभग 3.000,00 € ब्याज की बचत होती है और यह छोटा ऋण लगभग 3 साल पहले चुकता हो जाता है। वॉहनफेरडरकोंटो मेरे लिए परिचित है। मेरे पास 5.071,10 € की अनुदानें और 14.333,00 € के अतिरिक्त कर लाभ हैं। रिटायरमेंट के समय लगभग 16.500,00 € देय होंगे। इसलिए यह कोई नुकसान नहीं है।

कुल किस्तें:

10 साल: 811,00 €

10 साल: 894,00 €

7 साल: 331,00 €

2. वित्त पोषण दलाल के माध्यम से विकल्प -> धनदाता बीमा

150.000,00 € 20 साल की ब्याज प्रतिबंध के साथ 1.86 % - किस्त 550,00 €

20 सालों में ब्याज लागत: 39.778,35 € - शेष ऋण 57.778,35 €। यहाँ मैंने 5 % ब्याज माना है और 775,00 € की किस्त, क्योंकि तब दूसरा घटक पूरा हो जाएगा। ब्याज लागत 11.555,58 €। कुल मिलाकर 51.333,93 €

50.000,00 € KFW 124 10 साल की ब्याज प्रतिबंध 1.65 % किस्त 210,00 €

ब्याज लागत 7.068,14 € - शेष ऋण 33.523,21 €

साथ ही मैं वर्तमान में लगभग 100,00 € के कुल ब्याज के साथ मौजूदा बॉउसपाररों का बचत भी कर रहा हूँ, जिससे मैं 10 साल के बाद Kfw ऋण का शेष ऋण चुका सकता हूँ और अतिरिक्त रूप से लगभग 3.000,00 € नकद मेरे पास उपलब्ध होंगे। इन खर्चों के लिए मैं आठ साल तक 225,00 € की किस्त पर लगभग 900,00 € ब्याज भुगतान करूंगा।

इसलिए मैं दोनों घटकों के लिए कुल ब्याज 59.307,02 € पर हूँ।

कुल किस्तें:

10 साल: 860,00 €

8 साल: 775,00 €

6 साल: 775,00 €

इसलिए पहली नजर में विकल्प 1 समान लंबी अवधि के साथ स्पष्ट विजेता है। हालांकि ध्यान में रखना चाहिए कि मासिक भार में कुछ भिन्नता है। क्योंकि मैं विकल्प 1 में असीमित Sondertilgung और Tilgungssatz में बदलाव कर सकता हूँ और विकल्प 2 में प्रति वर्ष 5 % Sondertilgung कर सकता हूँ और तीन बार Tilgungssatz बिना शुल्क के बदल सकता हूँ, इसलिए मैंने विकल्प 2 को Excel में विकल्प 1 की किस्तों के साथ Tilgungsrechner से गणना किया:

यहाँ ब्याज लागत लगभग समान है। एक तरफ मैं जानता हूँ कि यहां बॉउसपारडारलेहेन की सलाह नहीं दी जाती है, लेकिन मैं इसे बेहतर विकल्प मानता हूँ। नुकसान: मेरे लिए वॉहनफेरडरकोंटो - वित्तीय कोई नुकसान नहीं

लाभ: 20 साल बाद 550,00 € कम किस्त देनी होगी। यदि मैं मुक्त पूंजी को लगातार Sondertilgung में लगाऊंगा, तो ब्याज निश्चित रूप से एक उल्लेखनीय राशि से और घट जाएगा। एक और फायदा यह है कि मुझे वर्तमान बॉउसपारफेरत्राग को शामिल करने की ज़रूरत नहीं है। ज़ाहिर है, बचत कम हो जाएगी, लेकिन मैंने उन्हें आपातकालीन सुधार के लिए रख रखा है। इसके अलावा मेरा वॉहन-रिएस्टर इस्तेमाल किया जाएगा, जिससे मैं एक स्थायी ऋण में कुछ नहीं कर सकता। इसे संभवतः नुकसान के साथ समाप्त कर दूंगा या वहीं छोड़ दूंगा।

आप इन प्रस्तावों को कैसे आंकते हैं? मेरे पास अन्य बैंकों के और भी स्थायी ऋण हैं, लेकिन वे ऊपर बताए गए से खराब हैं।

कुल मिलाकर 200.000,00 € वित्तपोषित किए जाने हैं

मेरे पास वर्तमान में दो प्रस्ताव हैं

1. टिलगुंगआउससेट्जुंग्सडारलेहेन बॉन अबलोzung दूर एइनेन बॉउसपारफेरट्राग के साथ

110.000,00 € कुल 20 साल 6 महीने के लिए:

10 साल 2 महीने: सूलीनस 0.88 %, किस्त 480,67 €

10 साल 4 महीने: सूलीनस 2.15 %, किस्त 563,00 €

टिलगुंगआउससेट्जुंग्सडारलेहेन के भुगतान के बाद से कुल अवधि के लिए एफ़ेक्टिव वार्षिक ब्याज दर 1.49 %

जुटेलुंग से एफ़ेक्टिव वार्षिक ब्याज दर 2.44 %

ब्याज लागत: 18.226,15 €

90.000,00 € 27 साल 9 महीने के लिए:

14 साल 8 महीने: सूलीनस 1.49 %, किस्त 331,00 €

14 साल 8 महीने: सूलीनस 2.85 %, किस्त 331,00 €

टिलगुंगआउससेट्जुंग्सडारलेहेन के भुगतान के बाद से कुल अवधि के लिए एफ़ेक्टिव वार्षिक ब्याज दर 2.85 %

जुटेलुंग से एफ़ेक्टिव वार्षिक ब्याज दर 3.10 %

ब्याज लागत: 29.678,28 €

कुल ब्याज: 47.904,43 €

इस विकल्प में मेरा वॉहनरिएस्टरगुथाबेन 4.600,00 € जुड़ा हुआ है। इससे मुझे लगभग 3.000,00 € ब्याज की बचत होती है और यह छोटा ऋण लगभग 3 साल पहले चुकता हो जाता है। वॉहनफेरडरकोंटो मेरे लिए परिचित है। मेरे पास 5.071,10 € की अनुदानें और 14.333,00 € के अतिरिक्त कर लाभ हैं। रिटायरमेंट के समय लगभग 16.500,00 € देय होंगे। इसलिए यह कोई नुकसान नहीं है।

कुल किस्तें:

10 साल: 811,00 €

10 साल: 894,00 €

7 साल: 331,00 €

2. वित्त पोषण दलाल के माध्यम से विकल्प -> धनदाता बीमा

150.000,00 € 20 साल की ब्याज प्रतिबंध के साथ 1.86 % - किस्त 550,00 €

20 सालों में ब्याज लागत: 39.778,35 € - शेष ऋण 57.778,35 €। यहाँ मैंने 5 % ब्याज माना है और 775,00 € की किस्त, क्योंकि तब दूसरा घटक पूरा हो जाएगा। ब्याज लागत 11.555,58 €। कुल मिलाकर 51.333,93 €

50.000,00 € KFW 124 10 साल की ब्याज प्रतिबंध 1.65 % किस्त 210,00 €

ब्याज लागत 7.068,14 € - शेष ऋण 33.523,21 €

साथ ही मैं वर्तमान में लगभग 100,00 € के कुल ब्याज के साथ मौजूदा बॉउसपाररों का बचत भी कर रहा हूँ, जिससे मैं 10 साल के बाद Kfw ऋण का शेष ऋण चुका सकता हूँ और अतिरिक्त रूप से लगभग 3.000,00 € नकद मेरे पास उपलब्ध होंगे। इन खर्चों के लिए मैं आठ साल तक 225,00 € की किस्त पर लगभग 900,00 € ब्याज भुगतान करूंगा।

इसलिए मैं दोनों घटकों के लिए कुल ब्याज 59.307,02 € पर हूँ।

कुल किस्तें:

10 साल: 860,00 €

8 साल: 775,00 €

6 साल: 775,00 €

इसलिए पहली नजर में विकल्प 1 समान लंबी अवधि के साथ स्पष्ट विजेता है। हालांकि ध्यान में रखना चाहिए कि मासिक भार में कुछ भिन्नता है। क्योंकि मैं विकल्प 1 में असीमित Sondertilgung और Tilgungssatz में बदलाव कर सकता हूँ और विकल्प 2 में प्रति वर्ष 5 % Sondertilgung कर सकता हूँ और तीन बार Tilgungssatz बिना शुल्क के बदल सकता हूँ, इसलिए मैंने विकल्प 2 को Excel में विकल्प 1 की किस्तों के साथ Tilgungsrechner से गणना किया:

यहाँ ब्याज लागत लगभग समान है। एक तरफ मैं जानता हूँ कि यहां बॉउसपारडारलेहेन की सलाह नहीं दी जाती है, लेकिन मैं इसे बेहतर विकल्प मानता हूँ। नुकसान: मेरे लिए वॉहनफेरडरकोंटो - वित्तीय कोई नुकसान नहीं

लाभ: 20 साल बाद 550,00 € कम किस्त देनी होगी। यदि मैं मुक्त पूंजी को लगातार Sondertilgung में लगाऊंगा, तो ब्याज निश्चित रूप से एक उल्लेखनीय राशि से और घट जाएगा। एक और फायदा यह है कि मुझे वर्तमान बॉउसपारफेरत्राग को शामिल करने की ज़रूरत नहीं है। ज़ाहिर है, बचत कम हो जाएगी, लेकिन मैंने उन्हें आपातकालीन सुधार के लिए रख रखा है। इसके अलावा मेरा वॉहन-रिएस्टर इस्तेमाल किया जाएगा, जिससे मैं एक स्थायी ऋण में कुछ नहीं कर सकता। इसे संभवतः नुकसान के साथ समाप्त कर दूंगा या वहीं छोड़ दूंगा।

आप इन प्रस्तावों को कैसे आंकते हैं? मेरे पास अन्य बैंकों के और भी स्थायी ऋण हैं, लेकिन वे ऊपर बताए गए से खराब हैं।