á EinschÃĪtzung der Gesamtkosten realistisch?

Erstellt am: 15.10.2018 17:30

SenorRaul7 15.10.2018 17:30

Hi,

ich hoffe es ist okay, dass ich so viele Threads aufmache, aber die jeweiligen Themen passen halt immer ganz gut in die Unterforen

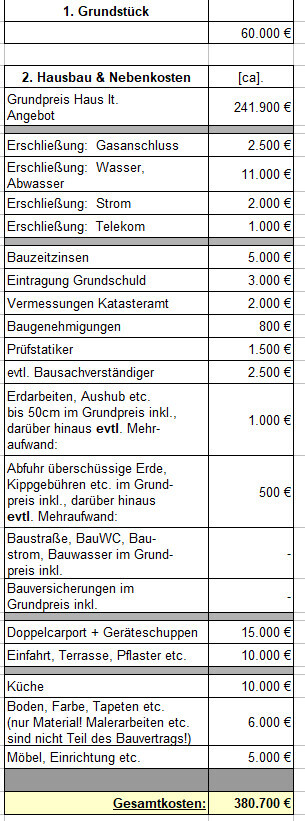

Ich habe fÞr unseren geplanten Bau [Einfamilienhaus | 145mÂē WohnflÃĪche | 522mÂē GrundstÞck]

mal eine Kostenaufstellung gemacht.

Der Grundpreis von ca. 242.000 ⎠beinhaltet viele kleine Inklusivleistungen wie sÃĪmtliche Bauversicherungen, Baustrom, Bau WC etc... (siehe Ãbersicht). Der Preis wird sich wohl noch erhÃķhen, wenn wir in die Details wie Steckdosen, kleine GrundrissÃĪnderungen etc. gehen. Es handelt sich um eine BaulÞcke. Das GrundstÞck haben wir bereits gekauft bzw. zum grÃķÃten Teil finanziert. Die ErschlieÃung steht aber noch aus.

Mir geht es vor allem um die Kosten drum herum. FÃĪllt euch etwas auf? Etwas Wichtiges, was noch fehlt? Irgendwo viel zu viel/wenig angesetzt?

Wir wollen bei der anstehenden Finanzierung keinen groÃen Posten Þbersehen.

ich hoffe es ist okay, dass ich so viele Threads aufmache, aber die jeweiligen Themen passen halt immer ganz gut in die Unterforen

Ich habe fÞr unseren geplanten Bau [Einfamilienhaus | 145mÂē WohnflÃĪche | 522mÂē GrundstÞck]

mal eine Kostenaufstellung gemacht.

Der Grundpreis von ca. 242.000 ⎠beinhaltet viele kleine Inklusivleistungen wie sÃĪmtliche Bauversicherungen, Baustrom, Bau WC etc... (siehe Ãbersicht). Der Preis wird sich wohl noch erhÃķhen, wenn wir in die Details wie Steckdosen, kleine GrundrissÃĪnderungen etc. gehen. Es handelt sich um eine BaulÞcke. Das GrundstÞck haben wir bereits gekauft bzw. zum grÃķÃten Teil finanziert. Die ErschlieÃung steht aber noch aus.

Mir geht es vor allem um die Kosten drum herum. FÃĪllt euch etwas auf? Etwas Wichtiges, was noch fehlt? Irgendwo viel zu viel/wenig angesetzt?

Wir wollen bei der anstehenden Finanzierung keinen groÃen Posten Þbersehen.

seat88 15.10.2018 18:54

Also die Erdarbeiten wÞrde ich nicht bloà mit 1.000 Euro beziffern, egal ob schon 50cm Bodenarbeiten incl. sind. Solange keine Baugrunduntersuchung gemacht wurde kann man wahrscheinlich sicherheitshalber mind. mit 8.000 Euro rechnen....

readytorumble 15.10.2018 18:58

Wie groà sollen Einfahrt + Terrassen werden?

haydee 15.10.2018 19:02

Aufmunterung der Elektrik

alles wo Bauseits steht

LÞcken wie Dachrinnenanschluss etc

HaustÞre

VerschÃĪrfung

Der Preis ist gÞnstig da muss einiges mit niedrigem Standard dabei sein

BaulÞcke:

StraÃensperrung

Lichtmast versetzen

alles wo Bauseits steht

LÞcken wie Dachrinnenanschluss etc

HaustÞre

VerschÃĪrfung

Der Preis ist gÞnstig da muss einiges mit niedrigem Standard dabei sein

BaulÞcke:

StraÃensperrung

Lichtmast versetzen

Bookstar 15.10.2018 19:05

Ca 50.000 Euro fehlen dir bzw. muss aufgemustert werden.

ypg 15.10.2018 20:43

Schau mal hier:

Und ja: spontan fallen viele teure Dinge auf, die bei Dir nicht sind oder falsch.

ErschlieÃungskosten sind nicht Anschlusskosten. Ein nicht erschlossenes GrundstÞck muss an die Hauptversorger erschlossen werden -> ErschlieÃungskosten. Dazu kann auch die Strasse gehÃķren.

Anschlusskosten sind dann die Kosten der AnschlÞsse, die am GrundstÞck liegen, diese ans Haus anzuschlieÃen.

Was also hast Du in Deiner Kalkulation drin?

-Erdarbeiten: kann einfach mal durch 20/30cm mehr Aushub 3-10000⎠kosten.

-Abfuhr auch 1-5000âŽ

-Bauwasser und -Strom wird manchmal vom GU Þbernommen. Das inkludiert aber meist nicht die Miete des Elektrokastens wie auch den Wasseransvhluss.

-Pflasterarbeiten sind knapp. Ich wÞrde das doppelte einplanen. Das, was Þbrig bleibt, in eine Hecke investieren.

-Eingangspodest fehlt.

-Bodengrundgutachten fehlt

-Material fÞr BodenbelÃĪge und Malern 10000⎠einplanen. Sockelleisten sind teuer.

Und ja: spontan fallen viele teure Dinge auf, die bei Dir nicht sind oder falsch.

ErschlieÃungskosten sind nicht Anschlusskosten. Ein nicht erschlossenes GrundstÞck muss an die Hauptversorger erschlossen werden -> ErschlieÃungskosten. Dazu kann auch die Strasse gehÃķren.

Anschlusskosten sind dann die Kosten der AnschlÞsse, die am GrundstÞck liegen, diese ans Haus anzuschlieÃen.

Was also hast Du in Deiner Kalkulation drin?

-Erdarbeiten: kann einfach mal durch 20/30cm mehr Aushub 3-10000⎠kosten.

-Abfuhr auch 1-5000âŽ

-Bauwasser und -Strom wird manchmal vom GU Þbernommen. Das inkludiert aber meist nicht die Miete des Elektrokastens wie auch den Wasseransvhluss.

-Pflasterarbeiten sind knapp. Ich wÞrde das doppelte einplanen. Das, was Þbrig bleibt, in eine Hecke investieren.

-Eingangspodest fehlt.

-Bodengrundgutachten fehlt

-Material fÞr BodenbelÃĪge und Malern 10000⎠einplanen. Sockelleisten sind teuer.

Ãhnliche Themen