S

SenorRaul715.10.18 17:30Hi,

ich hoffe es ist okay, dass ich so viele Threads aufmache, aber die jeweiligen Themen passen halt immer ganz gut in die Unterforen

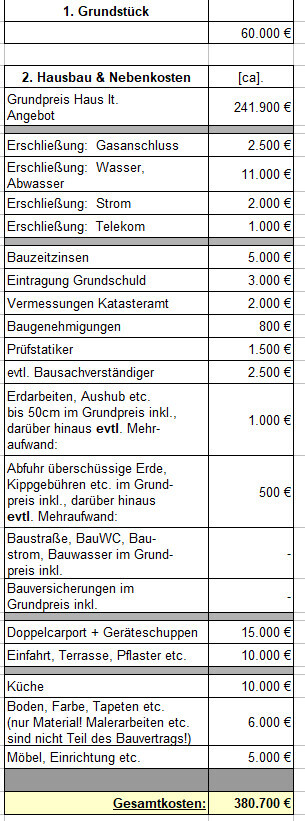

Ich habe f├╝r unseren geplanten Bau [Einfamilienhaus | 145m┬▓ Wohnfl├żche | 522m┬▓ Grundst├╝ck]

mal eine Kostenaufstellung gemacht.

Der Grundpreis von ca. 242.000 Ōé¼ beinhaltet viele kleine Inklusivleistungen wie s├żmtliche Bauversicherungen, Baustrom, Bau WC etc... (siehe ├£bersicht). Der Preis wird sich wohl noch erh├Čhen, wenn wir in die Details wie Steckdosen, kleine Grundriss├żnderungen etc. gehen. Es handelt sich um eine Baul├╝cke. Das Grundst├╝ck haben wir bereits gekauft bzw. zum gr├Č├¤ten Teil finanziert. Die Erschlie├¤ung steht aber noch aus.

Mir geht es vor allem um die Kosten drum herum. F├żllt euch etwas auf? Etwas Wichtiges, was noch fehlt? Irgendwo viel zu viel/wenig angesetzt?

Wir wollen bei der anstehenden Finanzierung keinen gro├¤en Posten ├╝bersehen.

ich hoffe es ist okay, dass ich so viele Threads aufmache, aber die jeweiligen Themen passen halt immer ganz gut in die Unterforen

Ich habe f├╝r unseren geplanten Bau [Einfamilienhaus | 145m┬▓ Wohnfl├żche | 522m┬▓ Grundst├╝ck]

mal eine Kostenaufstellung gemacht.

Der Grundpreis von ca. 242.000 Ōé¼ beinhaltet viele kleine Inklusivleistungen wie s├żmtliche Bauversicherungen, Baustrom, Bau WC etc... (siehe ├£bersicht). Der Preis wird sich wohl noch erh├Čhen, wenn wir in die Details wie Steckdosen, kleine Grundriss├żnderungen etc. gehen. Es handelt sich um eine Baul├╝cke. Das Grundst├╝ck haben wir bereits gekauft bzw. zum gr├Č├¤ten Teil finanziert. Die Erschlie├¤ung steht aber noch aus.

Mir geht es vor allem um die Kosten drum herum. F├żllt euch etwas auf? Etwas Wichtiges, was noch fehlt? Irgendwo viel zu viel/wenig angesetzt?

Wir wollen bei der anstehenden Finanzierung keinen gro├¤en Posten ├╝bersehen.

R

readytorumble15.10.18 18:58Wie gro├¤ sollen Einfahrt + Terrassen werden?

Schau mal hier: https://www.hausbau-forum.de/threads/liste-der-anfallenden-Baunebenkosten-bauseits-teurer.9737/

Und ja: spontan fallen viele teure Dinge auf, die bei Dir nicht sind oder falsch.

Erschlie├¤ungskosten sind nicht Anschlusskosten. Ein nicht erschlossenes Grundst├╝ck muss an die Hauptversorger erschlossen werden -> Erschlie├¤ungskosten. Dazu kann auch die Strasse geh├Čren.

Anschlusskosten sind dann die Kosten der Anschl├╝sse, die am Grundst├╝ck liegen, diese ans Haus anzuschlie├¤en.

Was also hast Du in Deiner Kalkulation drin?

-Erdarbeiten: kann einfach mal durch 20/30cm mehr Aushub 3-10000Ōé¼ kosten.

-Abfuhr auch 1-5000Ōé¼

-Bauwasser und -Strom wird manchmal vom GU ├╝bernommen. Das inkludiert aber meist nicht die Miete des Elektrokastens wie auch den Wasseransvhluss.

-Pflasterarbeiten sind knapp. Ich w├╝rde das doppelte einplanen. Das, was ├╝brig bleibt, in eine Hecke investieren.

-Eingangspodest fehlt.

-Bodengrundgutachten fehlt

-Material f├╝r Bodenbel├żge und Malern 10000Ōé¼ einplanen. Sockelleisten sind teuer.

Und ja: spontan fallen viele teure Dinge auf, die bei Dir nicht sind oder falsch.

Erschlie├¤ungskosten sind nicht Anschlusskosten. Ein nicht erschlossenes Grundst├╝ck muss an die Hauptversorger erschlossen werden -> Erschlie├¤ungskosten. Dazu kann auch die Strasse geh├Čren.

Anschlusskosten sind dann die Kosten der Anschl├╝sse, die am Grundst├╝ck liegen, diese ans Haus anzuschlie├¤en.

Was also hast Du in Deiner Kalkulation drin?

-Erdarbeiten: kann einfach mal durch 20/30cm mehr Aushub 3-10000Ōé¼ kosten.

-Abfuhr auch 1-5000Ōé¼

-Bauwasser und -Strom wird manchmal vom GU ├╝bernommen. Das inkludiert aber meist nicht die Miete des Elektrokastens wie auch den Wasseransvhluss.

-Pflasterarbeiten sind knapp. Ich w├╝rde das doppelte einplanen. Das, was ├╝brig bleibt, in eine Hecke investieren.

-Eingangspodest fehlt.

-Bodengrundgutachten fehlt

-Material f├╝r Bodenbel├żge und Malern 10000Ōé¼ einplanen. Sockelleisten sind teuer.

Ähnliche Themen