नहीं, मैं निश्चित रूप से किसी के ऊपर बोझ नहीं बनना चाहता।

वोहंगेल्ड (रहायशी भत्ता) खत्म हो जाएगा।

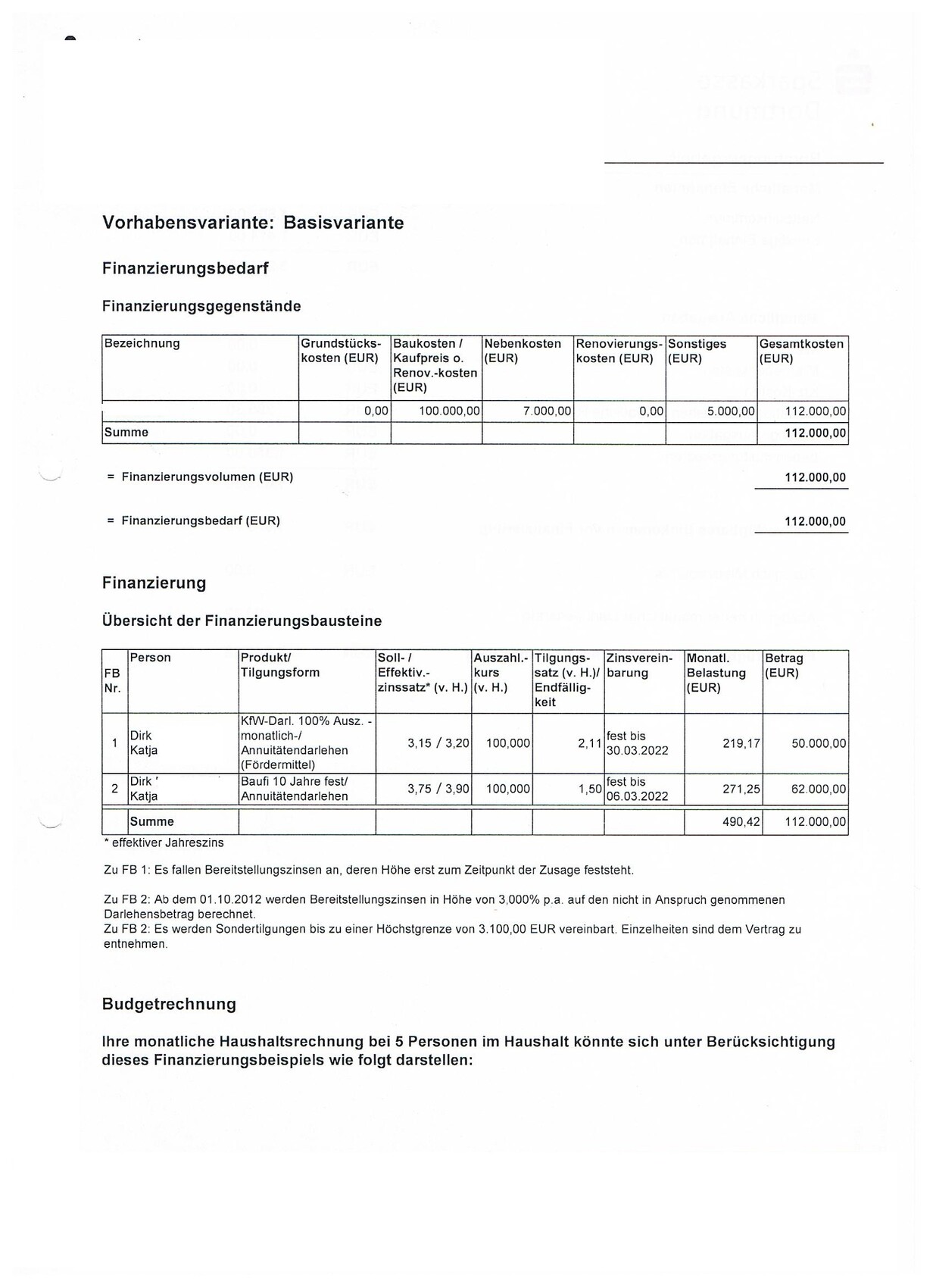

मैंने अपने मुख्य बैंक से निम्नलिखित प्रस्ताव लिया था,

कल यानी आज दूसरी बैंक में जाना है।

बैंक के सलाहकार ने कहा कि मुझे रिएस्टरवोहन (Riesterwohnen) करना चाहिए,

ताकि मैं सुरक्षित रह सकूँ,

हालांकि मैं थोड़ा संदेह में हूँ और सब कुछ स्वीकार नहीं करना चाहता।

मुझे यह स्पष्ट है कि बैंकें कमाई करना चाहती हैं और खुद को सुरक्षित रखना चाहती हैं।

यहाँ एक उदाहरण है:

सहायक खर्च 2% (2K) नोटरी के खर्च और 5K नवीनीकरण से होते हैं।

आप लोग इस बारे में क्या सोचते हैं?

या लंबी ब्याज अवधि।

32 साल तक किस्तें भरना कोई छोटी बात नहीं है।

इसके अलावा, अगले 5 वर्षों में छत की मरम्मत करनी होगी,

लगभग 20K खर्च होगा, जो दो पक्षों में बांटा जाएगा।

खैर, क्या यह सही होगा कि छत को तुरंत मरम्मत करवा लिया जाए और,

इसे फाइनेंसिंग में शामिल किया जाए?

माना करनी होगी कि यह मेरी पहली फाइनेंसिंग है,

और मुझे इसके साथ पहले खुद को परिचित करना होगा।

इसलिए मैं आप लोगों से सवाल कर रहा हूँ, अर्थात आपकी राय।

शुभकामनाएँ।